Die sogenannte doppelte Buchführung ist eine Methode in der Buchhaltung, bei der jeder Geschäftsvorfall im Unternehmen auf Konto und Gegenkonto – und damit doppelt – verbucht wird. Sie dient der Gewinnermittlung durch das Aufstellen einer Bilanz und einer Gewinn- und Verlustrechnung (kurz: GuV). In unserem Guide fassen wir zusammen, wer dazu verpflichtet ist, wie sie umzusetzen ist und welche Vorteile sie bringt.

Definition: Was ist doppelte Buchführung?

Mit der doppelten Buchführung wird jeder Geschäftsgang gleich zweimal verbucht: auf Konto und Gegenkonto. Sie ist die Grundlage für den zweiteiligen Jahresabschluss buchführungspflichtiger Unternehmen, indem sie es ermöglicht, Bilanz sowie Gewinn- und Verlustrechnung aufzustellen. Die doppelte Buchführung wird ebenfalls Soll-und-Haben-Buchung bezeichnet.

Endet das Geschäftsjahr, müssen die entsprechenden Konten abgeschlossen werden. Die Bestandskonten werden über die Bilanz abgeschlossen, die Erfolgskonten wiederum in der GuV. Das Konto der Gewinn- und Verlustrechnung ist ein Eigenkapitalkonto, was bedeutet, dass der Abschluss hier auf der Passivseite der Bilanz stattfindet.

Doppelte Buchführung: Aufgaben einfach erklärt

Die doppelte Buchführung hat in der Regel drei Aufgabenschwerpunkte: Sie dient als Grundlage für den Jahresabschluss. Sie schafft einen Vermögensvergleich. Und sie ermöglicht eine Einschätzung des Unternehmenserfolgs. Im Detail heißt das Folgendes.

1. Die doppelte Buchführung ist Grundlage für den Jahresabschluss

Wie eingangs bereits erwähnt, ist die doppelte Buchführung Voraussetzung dafür, einen Jahresabschluss durchführen zu können. Jeder Geschäftsvorgang durchläuft zwei Konten – Konto und Gegenkonto. So werden Bilanz und Gewinn- und Verlustrechnung möglich.

2. Die doppelte Buchführung ermöglicht einen Vermögensvergleich

Jedes Geschäftsjahr beginnt mit der Eröffnungsbilanz, die gleichzeitig die Schlussbilanz des vergangenen Geschäftsjahres ist. Heißt im Umkehrschluss: Jedes Geschäftsjahr endet mit einer Schlussbilanz. Das Gegenüberstellen dieser beiden Bilanzen macht einen Vermögensvergleich von Jahresbeginn zu Jahresende sichtbar. Die doppelte Buchführung hat die Aufstellung der Bilanz zum Ziel.

3. Die doppelte Buchführung ermöglicht eine Gewinn- und Verlustrechnung

Neben der Bilanz gibt die Gewinn- und Verlustrechnung entscheidenden Einblick in die Wirtschaftlichkeit eines Unternehmens – in den Unternehmenserfolg. Mit Hilfe der doppelten Buchführung werden hier Aufwendungen und Erträge eines Jahres gegenübergestellt.

Ab wann brauche ich eine doppelte Buchführung?

Nicht jedes Unternehmen muss eine doppelte Buchführung machen. Gerade kleine Unternehmen bleiben von dieser Pflicht oft verschont. Denn: Sie ist mit viel Aufwand und damit in der Regel mit vielen Kosten für Steuerberater und Co. verbunden. Freiberufler, Selbständige und Kleinunternehmer sind von der Pflicht ausgenommen – genauso wie landwirtschaftliche Betriebe und Einzelunternehmer, die unter 600.000,- EUR Umsatz und unter 60.000,- EUR Gewinn machen. Sie dürfen stattdessen eine Einnahmen-Überschuss-Rechnung machen.

Für die Pflicht zur doppelten Buchführung sind drei Kriterien entscheidend:

1. Die Unternehmensform

Verschiedene Handelsgesellschaften sind zur doppelten Buchführung verpflichtet:

- Kommanditgesellschaften (KG)

- offene Handelsgesellschaften (oHG)

- Aktiengesellschaften (AG)

- Gesellschaften mit beschränkter Haftung (GmbH)

- GmbH & Co. KG

- haftungsbeschränkte Unternehmensgesellschaften (UG)

2. Der Eintrag im Handelsregister

Die oben genannten Handelsgesellschaften müssen im Handelsregister eingetragen werden, damit ihre Gründung offiziell ist. Aber: Auch Selbständige haben die Möglichkeit, sich im Handelsregister eintragen zu lassen. In diesem Fall sind sie gleichermaßen zur doppelten Buchführung verpflichtet – obwohl sie es ohne Handelsregistereintrag sonst nicht wären.

3. Jahresumsatz und Jahresgewinn

Neben der Rechtsform des Unternehmens und einer Eintragung im Handelsregister gibt es noch einen dritten und vierten Faktor, der Unternehmen zur doppelten Buchführung verpflichten kann: Jahresumsatz und Jahresgewinn. Übersteigt der jährliche Umsatz 600.000,- EUR oder aber der jährliche Gewinn 60.000,- EUR, sind Unternehmen ebenfalls zur doppelten Buchführung verpflichtet – ganz gleich, welche Rechtsform sie haben oder ob sie im Handelsregister eingetragen sind. Für landwirtschaftliche Betriebe gilt noch ein weiterer Faktor: Der Wert ihrer Nutzfläche darf 25.000,- EUR nicht überschreiten.

Doppelte Buchführung ohne Pflicht?

Wie bereits erwähnt, ist die doppelte Buchführung vergleichsweise aufwendig. Gerade in der Anfangsphase freuen sich Unternehmen deshalb, wenn sie darauf verzichten können. Es gibt dennoch gute Argumente, die für eine doppelte Buchführung sprechen – selbst ohne Pflicht. In erster Linie spricht für die doppelte Buchführung der tiefere Einblick in die aktuelle Lage des Unternehmens.

Verschiedene Gründe sprechen für eine freiwillige doppelte Buchführung:

- Umso genauer Geschäftsführer die aktuelle wirtschaftliche Situation ihrer Firma kennen, desto eher sind sie dazu in der Lage, gute Entscheidungen über die Zukunft des Unternehmens zu treffen.

- Die Einkommensgrenzen von 600.000,- EUR Umsatz oder 60.000,- EUR Gewinn werden zeitnah überschritten. Das Unternehmen befindet sich im Wachstum und bereitet sich auf den nächsten Schritt vor.

- Das Unternehmen plant in der nächsten Zeit größere Investitionen. Dafür ist sie auf Banken für Kredite oder auf Investoren für zusätzliches Kapital angewiesen. Die doppelte Buchführung hilft ihnen durch einen tiefen Einblick bei der Entscheidung.

- Das Unternehmen hat die Einkommensgrenzen zwar noch nicht überschritten, verzeichnet aber dennoch hohe Umsätze und hat viele Kunden. Die doppelte Buchführung hilft dabei, den Überblick zu behalten.

- Wenn hohe Risiken, zum Beispiel aus Garantieverpflichtungen oder Schadensersatzforderungen bestehen, kann der Gewinn durch Bilanzierung ungewisser Verbindlichkeiten steuerwirksam reduziert werden.

Unterschied: Einfache und doppelte Buchführung im Vergleich

Unter welchen Voraussetzungen Unternehmen dazu verpflichtet sind, mit der doppelten Buchführung zu arbeiten, haben wir nun hinreichend erklärt. Gerade für diejenigen, die die Wahl haben, ist die Frage interessant, inwiefern sich die einfache und die doppelte Buchführung eigentlich unterscheiden. Diese Differenzierung kann bei der Entscheidung für eine der beiden Methoden helfen.

Berechnung bei der einfachen und bei der doppelten Buchführung

Bei der einfachen Buchführung wird eine Einnahmen-Überschuss-Rechnung durchgeführt. Hier herrscht das Zu- und Abflussprinzip. Bedeutet: Einnahmen und Ausgaben werden nur bei der Vereinnahmung und bei der Verausgabung erfasst. Anders ist es bei der Bilanzierung der doppelten Buchführung: Hier ist nicht nur das Datum der Vereinnahmung und der Verausgabung entscheidend, sondern ebenso, wann die jeweiligen Eingangs- und Ausgangsrechnungen erstellt wurden. Hier wird jede Rechnung dementsprechend doppelt verbucht.

Inventur

Die doppelte Buchführung verpflichtet den Unternehmer dazu, eine Inventur durchzuführen, um die Vermögensgegenstände, genauso wie die Schulden zu einem bestimmten Stichtag zu erfassen. Bei der einfachen Buchführung ist eine Inventur nicht verpflichtend.

Nebenbücher

Wer mit der einfachen Buchführung arbeitet, muss keine Nebenbücher führen. Anders sieht es bei der doppelten Buchführung aus: Dessen Anwender muss verschiedene Nebenbücher wie ein Kontokorrentbuch, Lagerbuchhaltung oder Lohnbuchhaltung führen.

Buchungen

Für die einfache Buchführung gilt: Es müssen nur Aufwendungen und Erträge verbucht werden. Bei der doppelten Buchführung sind alle finanz- und vermögensrelevanten Vorgänge wichtig und sind auf Bestands- und Erfolgskonten zu buchen.

Doppelte Buchführung erklärt: So funktioniert sie

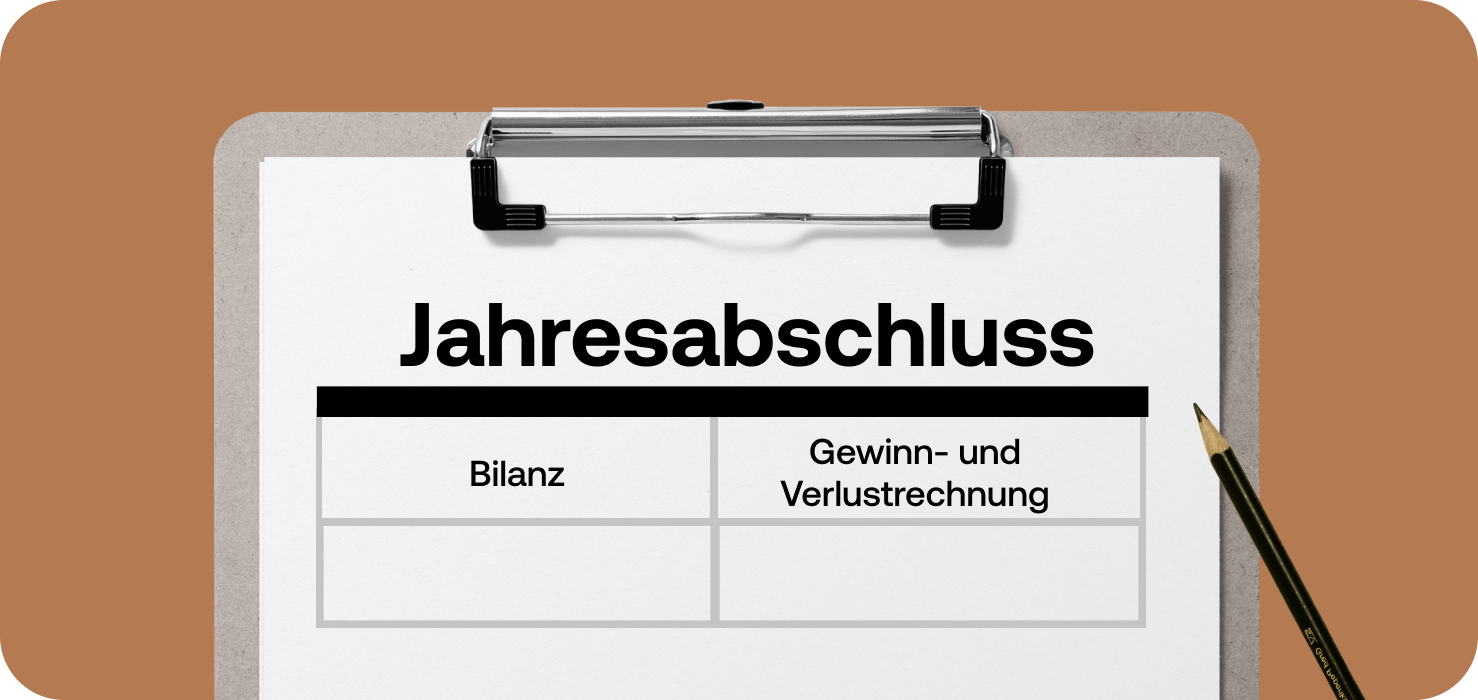

Die doppelte Buchführung lässt sich grob in zwei Bereiche gliedern: die Bilanz und die Gewinn- und Verlustrechnung. Beide zusammen sind Grundlage für den Jahresabschluss, zu dem Unternehmen mit doppelter Buchführung verpflichtet sind.

Die Bilanz: Gegenüberstellung von Vermögen und Kapital

Wer eine Bilanz aufstellt, stellt Vermögen (Aktiva) und Kapital (Passiva) gegenüber. Als Aktiva gelten dabei Posten, für die das Kapital aufgewendet wurden, während Passiva die Herkunft des Kapitals beschreiben. Aktiva und Passiva müssen dabei ausgeglichen sein. Die Bilanzierung findet dabei zum Jahresabschluss statt – das heißt, die Bilanz bezieht sich auf einen bestimmten Stichtag, der ebenfalls als Bilanzstichtag bezeichnet wird.

In der folgenden Tabelle stellen wir Aktiva und Passiva gegenüber.

Die Summe der Aktiva muss bei der Bilanz immer genauso groß sein wie die Summe der Passiva. Der Begriff „Bilanz“ kommt aus dem Lateinischen („bilancia“) und bedeutet so viel wie „Waage“ – stellvertretend für das Gleichgewicht der Aktiva und Passiva.

Gewinn- und Verlustrechnung: Gewinn und Verlust ermitteln

Vergleichbar mit der Bilanz ist die Gewinn- und Verlustrechnung in zwei Bereiche untergliedert: in die Aufwendungen und in die Einträge. Dadurch, dass sie gegenübergestellt werden, wird der Gewinn oder der Verlust des Unternehmens ermittelt. Die Aufwendungen beschreiben Geschäftsvorgänge, bei denen Kosten verursacht wurden – die Erträge wiederum Geschäftsvorgänge, bei denen Geld verdient wurde.

Wie unterscheiden sich Bilanz und GuV?

Die Bilanz und die Gewinn- und Verlustrechnung geben Auskunft über die wirtschaftliche Situation des Unternehmens. Während die Bilanz Bestände betrachtet, betrachtet die GuV Erfolge.

Denn: Bei der Bilanz wird die derzeitige Situation des Unternehmens zu einem Zeitpunkt X (Bilanzstichtag) betrachtet – eine Momentaufnahme. Bei der Gewinn- und Verlustrechnung wiederum wird der Gewinn oder Verlust in einem bestimmten Zeitraum (beispielsweise monatlich oder das gesamte Geschäftsjahr) betrachtet. Aus beiden Bestandteilen des Jahresabschlusses ergibt sich so ein stimmiges Gesamtbild der wirtschaftlichen Lage.

Konten und Kontenrahmen in der doppelten Buchführung

Konten spielen in der doppelten Buchführung eine entscheidende Rolle. Denn, wie zu Beginn bereits erläutert, basiert die doppelte Buchführung auf dem doppelten Buchen von Geschäftsvorgängen: auf Konten und Gegenkonten. Jeder Geschäftsvorfall wird auf einem Konto im Soll und auf einem Konto im Haben verbucht, was die alternative Bezeichnung der Soll-und-Haben-Buchführung erklärt.

Dabei gibt es verschiedene Kontenarten, die jeweils unterschiedliche Zwecke verfolgen.

Bestandskonten

Auf der einen Seite gibt es die sogenannten Bestandskonten, die wiederum in Aktiv- und in Passivkonten unterteilt werden. Sie sind die Grundlage für die Bilanz. Die Aktivkonten bilden die linke Seite der Bilanz, die Passivkonten die rechte Seite – wie bereits aus der obigen Tabelle hervorgeht. Entscheid sind bei den Aktivkonten insbesondere das Anlage- und das Umlaufvermögen.

Im Anlagevermögen werden die Anschaffungen verbucht, die für viele Jahre für das Unternehmen im Einsatz sein sollen: Maschinen, Fahrzeuge oder Grundstücke. Die relevantesten Unterkonten im Umlaufvermögen sind wiederum Bankkonto und Kasse.

Bei den Passivkonten sind Eigenkapital und Fremdkapital die wichtigsten Bausteine: Das Eigenkapital ist selbst eingebracht, während das Fremdkapital von Dritten – wie Banken oder Investoren – kommt. Dieses muss er nach einem bestimmten Zeitraum zurückzahlen, inklusive Zinsen. Deshalb gilt das Fremdkapital ebenso als Verbindlichkeit, da das Unternehmen in der Schuld anderer steht.

Erfolgskonten

Den Bestandskonten stehen die Erfolgskonten gegenüber. Diese sind die Basis für die Gewinn- und Verlustrechnung. Die Erfolgskonten werden unterteilt in Aufwands- und Ertragskonten. In den Aufwandskonten werden alle betrieblichen Aufwendungen verbucht, in den Ertragskonten wiederum alle Einnahmen, die ein Unternehmen aus unterschiedlichen Quellen beziehen kann.

Aufwandskonten sind zum Beispiel:

- Abschreibungen

- Löhne und Gehälter

- Werbekosten

- Aufwendungen für Rohstoffe, Hilfsstoffe und Betriebsstoffe

- Miet- und Pachtaufwendungen

- Fahrzeugkosten

- Bewirtungskosten

Diese Aufwendungen sind nötig, damit Produkte im Unternehmen hergestellt oder Dienstleistungen erbracht werden können. Aber – anders als beim Anlagevermögen – stehen die Güter dem Unternehmen hier nicht langfristig zur Verfügung, sondern müssen regelmäßig neu erworben werden – beziehungsweise die Aufwendungen müssen erneut aufgebracht werden.

Ertragskonten sind zum Beispiel:

- Erlöse aus dem Warenverkauf

- Erlöse aus Dienstleistungen

- Erlöse aus dem Verkauf fertiger Erzeugnisse

- Mieteinnahmen

- Erlöse aus dem Verkauf von Gegenständen des Anlagevermögens

- Zinserträge

- Versicherungsentschädigungen

Die Erträge erwirtschaftet das Unternehmen und wechseln in dessen Besitz – anders als beim Eigen- und Fremdkapital. Mit den Erträgen können so beispielsweise Verbindlichkeiten gegenüber Dritten zurückgezahlt werden.

Unterschiede zwischen Bestandskonten und Erfolgskonten

Anders als die Bestandskonten haben die Erfolgskonten keinen Anfangsbestand: Sie beginnen zu Anfang jeder Rechnungsperiode von vorne und erfassen nicht das Endergebnis, sondern die Entwicklung. Aber sie erhöhen oder reduzieren das Kapital und haben demzufolge einen Einfluss auf das Betriebsergebnis – auf den Gewinn oder eben den Verlust.

Bestandskonten wiederum schließen das Jahr mit einem festen Ergebnis ab, das wiederum der Anfangsbestand des folgenden Geschäftsjahres ist. Hier werden außerdem Vorfälle erfasst, die weder zu einer Mehrung noch zu einer Minderung des Kapitals führen. Die Aktiva und die Passiva bei den Bestandskonten bleiben immer im Gleichgewicht: Sie haben keinen Einfluss auf den Gewinn des Unternehmens.

Dieser Artikel könnte dich auch interessieren: << Verrechnungskonto >>

Kontenrahmen für mehr Einheitlichkeit

Um bei allen Kontenarten, Konten und Unterkonten den Überblick zu behalten, gibt es ein standardisiertes Verfahren, mit dem es möglich ist, Konten zu gliedern. Die gängigsten Kontenrahmen für Unternehmen sind SKR 03 (ebenfalls bezeichnet als Prozessgliederungsprinzip) und SKR 04 (ebenfalls bezeichnet als Abschlussgliederungsprinzip).

Diese Kontenrahmen wiederum bestehen aus vielzähligen Unterkonten, die wiederum in Kontenklassen unterteilt sind. Je nach Branche des jeweiligen Unternehmens gibt es gänzlich unterschiedliche Standardkontenrahmen, schließlich unterscheiden sich ihre Arbeitsweisen unter Umständen sehr – je nachdem, was sie machen. Der am häufigsten verwendete Standardkontenrahmen ist SKR 04. Er basiert auf dem Aufbau des Jahresabschlusses und macht es besonders leicht, die Bilanz und die Gewinn- und Verlustrechnung zu erstellen.

Für gewisse Branchen ergibt ein spezifischer Kontenrahmen aber möglicherweise mehr Sinn. Insbesondere Steuerberater können dabei helfen, den passenden Kontenrahmen für das jeweilige Geschäftsfeld zu finden.

Unter anderem für folgende Unternehmen ist ein spezifischer Kontenrahmen sinnvoll:

- Hotels und Gaststätten

- Arztpraxen

- Land- und Forstwirtschaftsbetriebe

- Vereine

- Einzelhandel

Für die gängigsten Standardkontenrahmen, SKR 03 und SKR 04, haben wir die Kontenklassen und Beispiele für eben diese zusammengefasst und tabellarisch übersichtlich dargestellt.

SKR 03: Kontenklassen und Beispiele

SKR 04: Kontenklassen und Beispiel

Aus den Kontenklassen des Standardkontenrahmen SKR 04 ist bereits gut ersichtlich, dass sich dieser am Aufbau von Bilanz und Gewinn- und Verlustrechnung orientiert und damit für viele Unternehmen eine ideale Grundlage für den Jahresabschluss bildet.

Doppelte Buchführung: Vorteile und Nachteile

Die Vor- und Nachteile der doppelten Buchführung zu beleuchten ist vor allem sinnvoll, wenn Unternehmer vor der Wahl stehen und nicht zu ihr verpflichtet sind. Es gibt gute Argumente dafür, sie trotzdem zu nutzen. Ob diese stärker wirken als der Nachteil des erhöhten Aufwands, ist individuell von Unternehmen zu Unternehmen anders. Der folgende Überblick kann bei der Entscheidung helfen.

Vorteile der doppelten Buchführung

Der bedeutendste Vorteil der doppelten Buchführung ist der umfangreiche Einblick in die wirtschaftliche Lage des jeweiligen Unternehmens. Sie ermöglicht detaillierte Auswertungen, mit derer Hilfe die Situation der Firma über einen langen Zeitraum beobachtet werden kann. Insbesondere, wenn wegweisende Entscheidungen über die Zukunft des Unternehmens anstehen, helfen die Erkenntnisse aus der doppelten Buchführung dabei, die richtige Wahl zu treffen. Das kann eine gänzlich neue Ausrichtung des Unternehmens sein, neue Produkte oder Personalentscheidungen.

Nicht nur intern hilft die doppelte Buchführung dem Unternehmen. Möchte es einen Kredit beantragen oder Investoren für sich gewinnen, können Außenstehende die wirtschaftliche Lage so eher einschätzen und bereitwilliger sein, einen Kredit zu gewähren oder ein Investment zu tätigen. Die einfache Buchführung gibt im Gegenzug zu wenige Informationen für eine fundierte Entscheidung preis.

Die Vorteile der doppelten Buchführung zusammengefasst:

- umfangreiche Auswertungen und tiefer Einblick in die wirtschaftliche Lage möglich

- Grundlage für bedeutende Entscheidungen für die Zukunft des Unternehmens

- macht es Dritten möglich, sich für einen Kredit oder eine Investition zu entscheiden

Nachteile der doppelten Buchführung

Auf der Negativseite der doppelten Buchführung steht in erster Linie das große Aufwand, der mit ihr einhergeht. Statt Geschäftsvorfälle einfach zu buchen, sind sie stets zweifach zu buchen. Das macht die Buchung nicht nur aufwendiger, sondern setzt ebenso ein größeres steuerliches Vorwissen voraus. Die Zusammenarbeit mit einem Steuerberater wäre in diesem Fall sehr empfehlenswert, um Fehler in der Buchhaltung zu vermeiden – ist aber natürlich mit Mehrkosten verbunden.

Werden die Buchungen monatlich (Monatsabschluss) oder quartalsweise an das Finanzamt übermittelt, wird die Umsatzsteuer berechnet und eingezogen. So weit, so normal. Aber: Bei der doppelten Buchführung wird die Umsatzsteuer von Ausgangsrechnungen eingezogen unabhängig davon, ob sie bereits durch den Kunden beglichen wurde oder nicht. Der Unternehmer muss bei der doppelten Buchführung dementsprechend in Vorleistung gehen.

Die Nachteile der doppelten Buchführung zusammengefasst:

- mehr Aufwand in der Buchhaltung

- größeres steuerliches Vorwissen notwendig

- Unternehmen muss bei Umsatzsteuer unter Umständen in Vorleistung gehen

Von der einfachen zur doppelten Buchführung wechseln

Entscheiden sich Unternehmer für den Wechsel von der einfachen zur doppelten Buchführung, muss dieser Prozess ordentlich vorbereitet und schließlich durchgeführt werden.

Aufgrund der unterschiedlichen Methodik in der einfachen und in der doppelten Buchführung muss bei dem Übergang ein sogenannter Übergangsgewinn ermittelt werden. Dadurch soll vermieden werden, dass ein Geschäftsvorgang steuerlich doppelt oder gar nicht erfasst wird – wenn beispielsweise im Dezember während der einfachen Buchführung eine Ausgangsrechnung ausgestellt, aber erst im Januar beglichen wird, wenn die doppelte Buchführung bereits aktiv ist. Deshalb muss bei dem Wechsel eine Gewinn erhöhende Förderung verbucht werden.

Wird die doppelte Buchführung beispielsweise mit dem 1. Januar 2023 eingeführt, muss der Übergangsgewinn im Jahr 2023 versteuert werden – sprich in dem Jahr, indem die doppelte Buchführung erstmals angewandt wird.

Um Steuern zu sparen, lässt sich der Übergangsgewinn auf drei Jahre verteilt versteuern. Das führt nicht nur insgesamt zu einer Steuerersparnis gegenüber einer Sofortbesteuerung, sondern erhöht ebenfalls kurzfristig die Liquidität des Unternehmens.

Fazit zur doppelten Buchführung

Wer bereit ist, den Mehraufwand der doppelten Buchführung in Kauf zu nehmen, erhält dafür ausführliche Einblicke in die Wirtschaftlichkeit seines Unternehmens – trifft dadurch nachhaltigere Entscheidungen und kann sich durch Kredite und Investitionen Freiheiten schaffen, die Zukunft des Unternehmens weiterzuentwickeln. Wer sich für die doppelte Buchführung entscheidet oder dazu verpflichtet ist, kann auf innovative Lösungen zurückgreifen, die den erhöhten Zeitaufwand durch Automatisierungen und digitale Prozesse reduzieren.

Moss: Rechnungsmanagement vereinfacht

Moss hilft dabei, das Ausgabenmanagement von Unternehmen zu vereinfachen. Mit Lösungen von Firmenkarten über Auslagen bis hin zum Rechnungsmanagement ermöglicht es die Plattform, den Überblick über Geschäftsvorfälle zu behalten und die Liquidität des Unternehmens zu optimieren.

Mit dem vereinfachten Rechnungsmanagement können alle Mitarbeiter Rechnungen und Belege digital erfassen, vorkontieren und zur Zahlung freigeben. So ist alles für die Buchhaltung vorbereitet und dank DATEV-Schnittstelle können sie sofort in die Buchhaltungssoftware übertragen werden und die doppelte Buchführung erleichtern.

Für Manager, Finanzteams und Buchhaltung bedeutet das eine enorme Zeitersparnis, die gerade bei der doppelten Buchführung den Unternehmensalltag erleichtern kann.

FAQs

Die doppelte Buchführung beschreibt eine Methode der Buchhaltung, die darauf basiert, dass jeder Geschäftsvorfall doppelt verbucht wird. Im Gegensatz zur einfachen Buchführung erhalten Unternehmen dadurch mehr Einblicke in ihre wirtschaftliche Lage und können auf dessen Basis bessere Entscheidungen für die Zukunft der Organisation treffen.

Zur doppelten Buchführung ist jeder verpflichtet, der mehr als 600.000,- EUR Umsatz oder mehr als 60.000,- EUR Gewinn macht. Unternehmen, die im Handelsregister stehen, sind zur doppelten Buchführung verpflichtet. Wer eine der folgenden Rechtsformen hat, muss ebenfalls die doppelte Buchführung anwenden: KG, oHG, AG, GmbH, GmbH & Co. KG oder UG.

Ja. Moss bietet unbegrenzt viele virtuelle und physische Kreditkarten für jeden Mitarbeiter. Die Karten werden namentlich ausgestellt und sind direkt für Ausgaben funktionsbereit. Bestehende Karten können jederzeit auf andere Mitarbeiter übertragen oder gesperrt werden. Da Mitarbeiter alle Belege direkt in Moss hochladen können hat jede Ausgabe gleich den passenden Beleg zugewiesen bekommen und alle Zahlungen (+Beleg) können direkt zu DATEV übertragen werden.

Bei der einfachen Buchführung wird jeder Geschäftsvorgang nur einmal verbucht: Sobald das Geld zu- oder abfließt. Bei der doppelten Buchführung wird es hingegen zusätzlich verbucht, wenn die Eingangsrechnung das Unternehmen erreicht oder die Ausgangsrechnung das Unternehmen verlässt. Die doppelte Buchführung ist aufwendiger, schlüsselt die Wirtschaftlichkeit des Unternehmens aber detaillierter auf.

Die doppelte Buchführung ist vor allem sinnvoll, um einen detaillierten Einblick in die wirtschaftliche Lage eines Unternehmens zu bekommen. Das gilt intern genauso wie extern, um beispielsweise Banken von einem Kredit oder Investoren von einer Investition überzeugen zu können. Viele Unternehmen sind außerdem zur doppelten Buchführung verpflichtet.

In der doppelten Buchführung gibt es eine ganze Hierarchie an Kontenarten: Es gibt Standardkontenrahmen, die wiederum untergliedert sind in Kontenklassen, die wiederum untergliedert sind in Konten. Es gibt Bestandskonten, bestehend aus Aktiv- und Passivkonten, sowie Erfolgskonten, die in Aufwands- und Ertragskonten zu unterteilen sind.