Welchen Einfluss nehmen wir auf die Welt? Mit dieser Frage beschäftigen sich heute viele Unternehmen. Die Basis für ihr Wirken bleibt aber ihre Wirtschaftlichkeit – die muss schließlich vorhanden sein, um Mitarbeiter und Mittel zu bezahlen, die in der Folge die Möglichkeit haben, unsere Gesellschaft zum Positiven hin zu verändern. Die Gewinn- und Verlustrechnung – kurz GuV – ermittelt genau diese Wirtschaftlichkeit.

Gewinn- und Verlustrechnung – Was ist das?

Mit Hilfe der Gewinn- und Verlustrechnung werden die Erträge den Aufwendungen gegenübergestellt, um so das jährliche Unternehmensergebnis berechnen zu können. Sie ist Pflichtbestandteil im Jahresabschluss und damit für viele Unternehmen, je nach Rechtsform, eine jährlich wiederkehrende Aufgabe – neben der Bilanz, die ebenfalls zum Jahresabschluss zählt. Die Gewinn- und Verlustrechnung gibt Einblick in den unternehmerischen Erfolg eines Unternehmens: Sind die Erträge höher als die Aufwendungen, erwirtschaftet das Unternehmen einen Gewinn – andersrum einen Verlust.

Die GuV ist Bestandteil der doppelten Buchführung. Neben der Höhe der Erträge und Aufwendungen werden in der Gewinn- und Verlustrechnung ebenso ihre Quellen offengelegt, sodass alle erfolgsrelevanten Daten hier zusammenkommen. Ziel der Gewinn- und Verlustrechnung ist es, das Eigenkapital des Unternehmens zu ermitteln.

Auch für Wirtschaftsprüfer und Investoren ist das Ergebnis interessant, um den Wert des Unternehmens ermitteln und darauf basierend entsprechende Entscheidungen treffen zu können.

Wer muss eine GuV durchführen?

Alle Kaufleute und Unternehmen, die zur doppelten Buchführung verpflichtet sind, müssen im Rahmen ihres Jahresabschlusses eine Gewinn- und Verlustrechnung durchführen. Viele dieser Unternehmen müssen das nicht nur intern und für das Finanzamt machen, sondern ihre Ergebnisse sogar veröffentlichen. Unternehmen, die nicht zur doppelten Buchführung verpflichtet sind, können die einfachere Einnahmen-Überschuss-Rechnung (EÜR) nutzen.

Zur doppelten Buchführung verpflichtet sind:

- Kommanditgesellschaften (KG)

- offene Handelsgesellschaften (oHG)

- Aktiengesellschaften (AG)

- Gesellschaften mit beschränkter Haftung (GmbH)

- GmbH & Co. KG

- haftungsbeschränkte Unternehmensgesellschaften (UG)

- Unternehmen, die im Handelsregister eingetragen sind

- Unternehmen mit einem jährlichen Umsatz von mehr als 600.000,- EUR

- Unternehmen mit einem jährlichen Gewinn von mehr als 60.000,- EUR

- landwirtschaftliche Betriebe mit einer Nutzfläche, die mehr wert ist als 25.000,- EUR

Aber: Nicht nur Unternehmen, die zu ihr verpflichtet sind, setzen auf die doppelte Buchführung und die Gewinn- und Verlustrechnung. Neben der Pflicht gibt es weitere gute Argumente dafür, auf sie zu setzen: Insbesondere der tiefe Einblick in die Zahlen des Unternehmens hilft dabei, faktenbasiert gute Entscheidungen für die Zukunft zu treffen. Sie hilft dabei, einen Überblick über die wirtschaftlichen Entwicklungen zu behalten.

GuV-Konto – Der Aufbau der Gewinn- und Verlustrechnung

Wie Gewinn- und Verlustrechnung formal aufgebaut wird, ist gesetzlich nicht vorgeschrieben. Natürlich gelten aber die Grundsätze der ordnungsgemäßen Buchführung (GoB): Für die GuV heißt das, dass sie – nach den vier Grundprinzipien der ordnungsgemäßen Buchführung – vollständig, richtig, zeitgerecht und geordnet erfolgen muss. Nur bei Kapitalgesellschaften ist die Form vorgegeben: die Staffelform. Aber selbst hier können sie sich in der Darstellung zwischen dem Gesamtkostenverfahren und dem Umsatzkostenverfahren entscheiden.

Für alle anderen Unternehmen gilt: Sie haben die Wahl zwischen Staffel- und Kontenform.

Staffelform bei der Gewinn- und Verlustrechnung

Grundsätzlich werden bei der Gewinn- und Verlustrechnung alle Erträge und Aufwendungen tabellarisch gegenübergestellt. Bei der Staffelform werden diese aber in einzelnen Gruppierungen bzw. Kategorien zusammengefasst und untereinander aufgelistet – sodass jede Gruppe ihre eigene Zwischensumme erhält. So werden die unterschiedlichen Komponenten des Ergebnisses einzeln ausgewiesen und sorgen für mehr Übersicht.

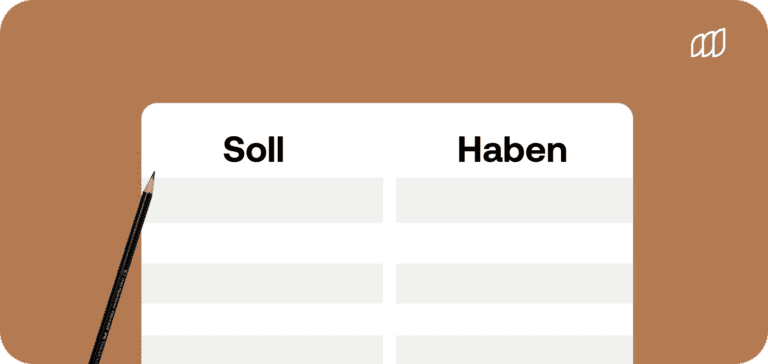

Kontenform bei der Gewinn- und Verlustrechnung

Bei der Kontenform wiederum werden zwei Spalten verwendet: Soll und Haben. Im Soll werden alle Aufwendungen eingetragen, im Haben alle Erlöse. Die Gewichtung von Erlösen und Aufwendungen ist so auf den ersten Blick leichter ersichtlich als bei der Staffelform. Beide Spalten schließen mit ihrer jeweiligen Summe, sodass der Gesamtertrag und der Gesamtverlust sofort erkennbar sind.

GuV-Rechnung – Betriebsergebnis berechnen

Für die Durchführung der Gewinn- und Verlustrechnung gibt es grundsätzlich zwei unterschiedliche Methoden: das Gesamtkostenverfahren und das Umsatzkostenverfahren. Während in den USA das Umsatzkostenverfahren vorgeschrieben ist, erlaubt das deutsche Handelsgesetzbuch, genauso wie der internationale Standard IFRS, beide Methoden. In erster Linie unterscheiden sich die beiden Verfahren in den Posten, die sie in die Rechnung mit aufnehmen – und davon ausgehend ebenso in der Gliederung. Das Umsatzkostenverfahren ist grundsätzlich die beliebtere Methode.

Gesamtkostenverfahren

Wie der Name bereits verrät, werden beim Gesamtkostenverfahren, kurz GKV, die gesamten Erlöse und Aufwendungen gegenübergestellt – das bezieht auch noch nicht abgesetzte Leistungen mit ein. Der dafür aufgewendete Materialaufwand ist davon genauso betroffen, sodass das Ergebnis das Gleiche bleibt wie beim Umsatzkostenverfahren. Nur die Zwischensummen unterscheiden sich.

Das GKV gliedert die Posten nach den unterschiedlichen Kostenarten, wie bspw. Material- oder Personalkosten. Grundsätzlich ist das Gesamtkostenverfahren deutlich ausführlicher und schlüsselt die Ergebnisse weiter auf.

Umsatzkostenverfahren

Im Umsatzkostenverfahren, kurz UKV, werden im Gegensatz zum GKV nur Herstellungs- und Anschaffungskosten für tatsächlich verkaufte Produkte oder Leistungen aufgenommen. Denen gegenüber stehen die Umsatzerlöse. Die Gliederung der weiteren Posten erfolgt hier nach den Funktionsbereichen, wie zum Beispiel Vertrieb oder Produktion. Nachteil beim Umsatzkostenverfahren ist, dass Material- und Personalaufwand nicht einzeln aufgeführt werden. Das Handelsgesetzbuch fordert bei der Anwendung des UKVs dementsprechend, dass diese Posten in einem Anhang des Jahresabschlusses aufgeführt werden müssen.

Gewinn- und Verlustrechnung: Beispiel für GKV und UKV

Um das bestmögliche Gefühl für die Anwendung des Gesamtkosten- und des Umsatzkostenverfahrens zu bekommen, wird im Folgenden ein entsprechendes Beispiel betrachtet: Ein Textilunternehmen stellt 100 Hüte her, die zu je 5 Euro Herstellungskosten produziert werden. Das Unternehmen verkauft die Hüte wiederum für 10 Euro. Von den 100 Hüten können bis zum Jahresende 90 verkauft werden, die zehn weiteren sind bereits hergestellt, bleiben aber im Bestand. Und: Neben den Kosten für die Produktion hat gibt es weitere Aufwände, wie bspw. Personalkosten für die Buchhaltung in Höhe von 300,- EUR.

Nach dem Gesamtkostenverfahren ergibt sich daraus:

| 1. Umsatzerlöse | 900,- EUR | |

| + | 2. Erhöhung des Bestands an fertigen Erzeugnissen | 50,- EUR |

| – | 3. – 7. Aufwand (inklusive sonstige betriebliche Erträge) | 800,- EUR |

| = | Betriebsergebnis (EBIT) | 150,- EUR |

Wie genau kommt diese Rechnung nun zustande? Die Umsatzerlöse ergeben sich aus der Anzahl der verkauften Hüte (90) und ihrem Kaufpreis (10,- EUR pro Stück). Die beiden Zahlen miteinander multipliziert ergeben dementsprechend einen Umsatzerlös von 900,- EUR. Hinzu addiert werden nun die Hüte, die bereits produziert, aber noch nicht verkauft wurden (10) – multipliziert mit ihren Herstellungskosten von 5,- EUR. Daraus ergibt sich ein Wert von 50,- EUR, der zu den Umsatzerlösen hinzu addiert wird, sodass sich hier ein Ergebnis von 950,- EUR errechnen lässt.

Demgegenüber stehen die Aufwände, die hier der Einfachheit halber zusammengefasst werden – in einer richtigen Gewinn- und Verlustrechnung müssen alle einzeln aufgeführt werden. Die Höhe der Aufwände ergibt sich hier aus der Höhe der Herstellungskosten von 500,- EUR (100 Hüte multipliziert mit 5,- EUR Herstellungskosten pro Stück) und der Personalkosten für die Buchhaltung (300,- EUR).

Um das Betriebsergebnis (EBIT) zu ermitteln, werden die Aufwände (800,- EUR) nun von den Erlösen (950,- EUR) abgezogen, sodass sich ein Gesamtergebnis von 150,- EUR ergibt.

Nach dem Umsatzkostenverfahren sieht die Rechnung wie folgt aus:

| 1. Umsatzerlöse | 900,- EUR | |

| – | 2. Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen | 450,- EUR |

| = | 3. Bruttoergebnis vom Umsatz | 450,- EUR |

| – | 4. – 8. Aufwand | 300,- EUR |

| = | Betriebsergebnis (EBIT) | 150,- EUR |

Die Berechnung der Umsatzerlöse deckt sich hier mit der beim Gesamtkostenverfahren. Im Anschluss werden aber die Produkte ausgeblendet, die noch nicht verkauft wurden. Stattdessen werden nur die Herstellungskosten der Produkte betrachtet, die tatsächlich verkauft wurden und dementsprechend für den oben stehenden Umsatzerlös verantwortlich sind. Aus den Umsatzerlösen und den Herstellungskosten ergibt sich das Bruttoergebnis vom Umsatz. Davon abgezogen werden muss im nächsten Schritt noch der darüber hinausgehende Aufwand, der in dem Fall die Personalkosten der Buchhaltung sind.

Das Betriebsergebnis liegt in beiden Fällen bei 150,- EUR.

Bedeutung der GuV für Unternehmen beim Jahresabschluss

Die Gewinn- und Verlustrechnung ist Bestandteil der Bilanz und demzufolge ebenso Bestandteil des Jahresabschlusses. Sie bietet eine schnelle und ausführliche Übersicht über die Komponenten, aus denen sich das erwirtschaftete Eigenkapital zusammensetzt. Die GuV ist als eigenständiges Konto zu betrachten, das wiederum ein Part im Eigenkapitalkonto ist und in der Bilanz auf der Seite der Passiva erscheint. Im Eigenkapitalkonto wird die GuV entweder als Gewinn auf der Haben- oder als Verlust auf der Soll-Seite erfasst – je nachdem, ob das Betriebsergebnis im Plus oder im Minus liegt.

Alleinstehend gibt die GuV keinen ausreichenden Einblick in die wirtschaftliche Lage des Unternehmens. Gegenübergestellt werden lediglich Erträge und Aufwendungen, nicht aber, ob sie betriebsintern oder betriebsfremd sind, einmalig oder wiederkehrend.

Moss: Intelligente Lösungen für den Jahresabschluss

Moss als intelligente Ausgabenlösung erleichtert Unternehmen die Gewinn- und Verlustrechnung, sowie den gesamten Jahresabschluss. Durch die digitale Belegerfassung und die automatische Zahlungszuordnung wird die vorbereitende Buchhaltung spielend leicht.

Gleichzeitig kann der gesamte Ausgabenprozess, beginnend mit Firmenkarten für die Zahlung selbst, vereinfacht werden. Über entsprechende Exportfunktionen und eine DATEV-Schnittstelle können alle Belege automatisch vorsortiert in die Buchhaltungssoftware übertragen werden und so Zeit sparen.

FAQs

Die Gewinn- und Verlustrechnung beschreibt eine Gegenüberstellung von Erträgen und Aufwänden eines Unternehmens innerhalb eines Jahres. Sie ist Bestandteil der Bilanz und demzufolge des Jahresabschlusses. Sie ist für Unternehmen mit doppelter Buchführung verpflichtend und erlaubt Einblicke in das Eigenkapital und die geschäftlichen Entwicklungen der Organisation.

Zur Gewinn- und Verlustrechnung sind alle Unternehmen verpflichtet, die die doppelte Buchführung machen müssen. Das sind GmbHs, GmbH & Co. KGs, UGs, KGs, oHGs und AGs. Außerdem betroffen sind Unternehmen mit mehr als 600.000,- EUR Umsatz oder 60.000,- EUR Gewinn im Jahr. Genauso wie Landwirtschaftsbetriebe mit einer Nutzfläche mit einem Wert von 25.000,- EUR oder mehr.

Das Betriebsergebnis der Gewinn- und Verlustrechnung wird mit Hilfe des Gesamtkostenverfahrens oder mit Hilfe des Umsatzkostenverfahrens ermittelt. Dabei werden die Umsatzerlöse und ggf. der Bestand (beim Gesamtkostenverfahren) miteinander addiert und schließlich die Aufwände, inklusive der Herstellungskosten, davon abgezogen. So wird das Betriebsergebnis (EBIT) ermittelt.

Beim Gesamtkostenverfahren werden die gesamten Erlöse und Aufwendungen gegenübergestellt, inklusive bereits hergestellter oder angekaufter Produkte, die aber noch nicht verkauft werden konnten. Beim Umsatzkostenverfahren werden nur die Produkte miteinbezogen, die tatsächlich bereits verkauft wurden – aus denen demnach tatsächlich bereits Umsatz entstanden ist.

Der Aufbau der Gewinn- und Verlustrechnung unterscheidet sich je nach Form. Unterschieden wird die Staffelform und die Kontenform. Bei der Kontenform werden alle Erlöse und Aufwendungen tabellarisch in zwei Spalten – im Soll und im Haben – gegenübergestellt. Bei der Staffelform werden sie untereinander aufgelistet, sortiert in Kategorien je nach Art der Transaktionen.

Die Gewinn- und Verlustrechnung verschafft einem Unternehmen einen schnellen Einblick in die wirtschaftliche Entwicklung des Unternehmens mit Blick auf das Eigenkapital. Als Bestandteil der Bilanz und des Jahresabschlusses ist sie für alle Unternehmen verpflichtend, die eine doppelte Buchführung machen müssen.