Wenn Mitarbeiter für Ihr Unternehmen unterwegs sind, fallen auch Aufwendungen für die Verpflegung an. Denn auf Dienstreisen geht man in der Regel auswärts essen. Damit die Verpflegungskosten nach der Reise einfacher abgerechnet werden können, sieht der Gesetzgeber eine Pauschale vor: den sogenannten Verpflegungsmehraufwand, beziehungsweise umgangssprachlich “Tagegeld”. Die gleiche Regel kommt auch bei Selbstständigen zum Tragen, die betrieblich bedingte Reisen tätigen. Wir zeigen, welche Regeln beim Tagegeld greifen und wie digitale Tools bei der Abrechnung von Reisekosten helfen können.

Ab wann erhält man Tagegeld?

Grundsätzlich gilt: Ein Anspruch auf Tagegeld liegt erst dann vor, wenn es sich um eine betrieblich bedingte Auswärtstätigkeit handelt, die mindestens acht Stunden dauert. Ist die Fahrt kürzer, geht der Gesetzgeber nämlich davon aus, dass eine Heimfahrt oder die Fahrt zur Arbeitsstätte zumutbar ist, man sich also dort günstiger verpflegen kann.

Das Tagegeld, das übrigens im Steuerrecht „Verpflegungsmehraufwand“ heißt, ist dabei abzugrenzen von den restlichen Reisekosten während einer Dienstreise. Denn neben den Verpflegungskosten fallen auf einer beruflich bedingten Reise noch Fahrt-, Übernachtungs- und Reisenebenkosten an.

Sind Mitarbeiter eines Unternehmens also nachweisbar beruflich unterwegs und dauert die Fahrt länger als acht Stunden, haben Sie Anspruch auf Tagegeld. Das Tagegeld wird dabei entweder in voller Höhe oder anteilig vom Arbeitgeber erstattet, oder aber vom Arbeitnehmer als Werbungskosten in dessen privater Steuererklärung geltend gemacht. Selbstständige haben keinen Arbeitgeber, der ihnen das Tagegeld erstatten könnte und geben es deshalb als Betriebskosten in ihrer Steuererklärung an.

Was ist eigentlich Tagegeld?

Wenn Mitarbeiter eines Unternehmens oder Selbstständige nachweisbar aufgrund einer betrieblichen Notwendigkeit unterwegs sind und diese Fahrt mehr als acht Stunden dauert, spricht man im Steuerrecht von einer betrieblich bedingten Auswärtstätigkeit – oder umgangssprachlich: von einer Dienstreise.

Während einer Dienstreise fallen Aufwendungen an, die dem Mitarbeiter oder Selbstständigen zuhause oder auf der Arbeitsstätte nicht entstanden wären. Dazu gehören neben den Verpflegungskosten auch die Übernachtungskosten, Fahrtkosten und Reisenebenkosten.

Der Gesetzgeber hat festgelegt, dass Arbeitnehmern oder Selbstständigen keine geldwerten Nachteile durch eine Dienstreise entstehen dürfen. Das heißt: Alle Aufwendungen, die Mitarbeiter eines Unternehmens oder Selbstständige während einer Dienstreise tätigen, bekommen sie im Normalfall auch wieder zurück.

Bei den Fahrt-, Übernachtungs- und Reisenebenkosten reichen Arbeitnehmer oder Selbstständige die entsprechenden Belege und Quittungen ein, die sie auf der Dienstreise ansammeln. Bei den Verpflegungskosten greift hingegen eine Pauschale, die unabhängig davon ist, wie viel tatsächlich für das Essen unterwegs ausgegeben wird. Diese Pauschale ist der sogenannte Verpflegungsmehraufwand, umgangssprachlich auch Tagegeld genannt.

Das Tagegeld wird in der Regel vom Arbeitgeber erstattet. Da aber keine gesetzliche Pflicht dazu besteht, können Arbeitnehmer, wenn die Erstattung durch den Arbeitgeber ausfällt, ihren Tagegeldanspruch auch in ihrer privaten Steuererklärung anführen. Das Tagegeld wird dann mit den Werbungskosten verrechnet und vom Finanzamt erstattet. Auch anteilige Erstattungen durch den Arbeitgeber sind möglich. Dann reduziert sich der Betrag entsprechend, den Arbeitnehmer als Werbungskosten geltend machen können.

Wie hoch ist das Tagegeld 2023 in Deutschland?

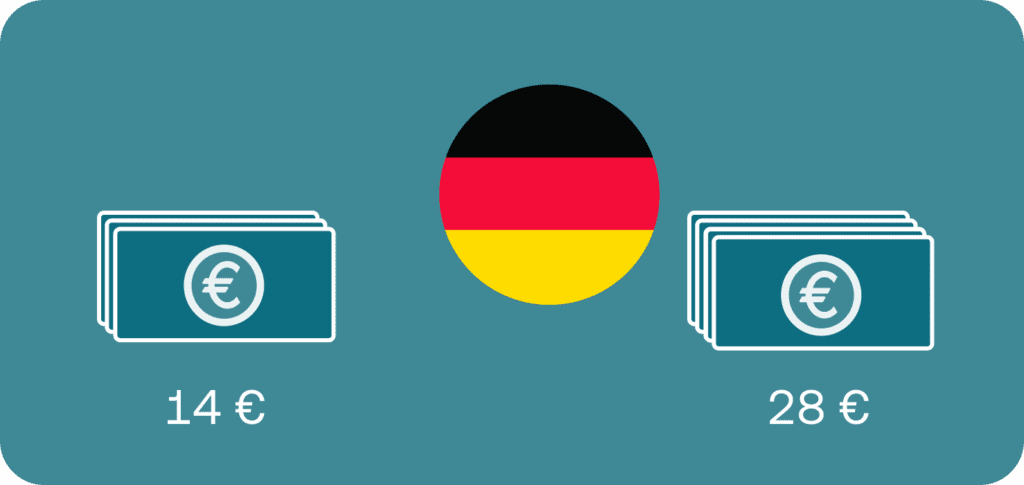

Das Tagegeld richtet sich nach den Lebenshaltungskosten und wird deshalb immer wieder vom Bundesministerium für Finanzen angepasst. Die letzte Anpassung erfolgte zum 01. Januar 2020 und wurde bisher nicht mehr geändert. Sie gelten also auch für die Steuerjahre 2021, 2022 und 2023. Das Tagegeld für einen vollen Dienstreisetag von 24 Stunden beträgt momentan 28 Euro, für An- und Abreisetage und Dienstreisen, die nicht länger als 24 Stunden dauern, gilt die kleine Pauschale von 14 Euro.

Die Höhe des Tagegelds gilt allerdings nur, wenn die Reisenden auch wirklich selbst für ihre Verpflegung aufkommen. Werden sie zum Beispiel von einem Kunden zum Abend- oder Mittagessen eingeladen, reduziert sich der Tagessatz um jeweils 40 Prozent. Bietet das Hotel ein Frühstück inklusive an, reduziert sich die Pauschale um 20 Prozent. Die Pauschale kann sich bei drei geschenkten Mahlzeiten am Tag also um 100 Prozent auf 0 Euro reduzieren.

Das Tagegeld ist dabei immer unabhängig von den tatsächlich entstandenen Kosten der Verpflegung bei auswärtigen Tätigkeiten. Geben Dienstreisende also an einem Tag einen geringeren Betrag als die Pauschale für ihre Verpflegung aus, hat das keinen Einfluss auf die Höhe des Tagegelds. Ebenso wenig wirkt sich der Besuch in einem teuren Restaurant auf die Höhe des Pauschalbetrags aus: Auch wenn Dienstreisende höhere Verpflegungsausgaben nachweisen können, bleibt der abrechenbare Pauschalbetrag gleich.

Das Tagegeld im Überblick:

| Art der Dienstreise | Tagegeld |

| Voller Kalendertag bei mehrtägiger Dienstreise | 28 Euro |

| Dienstreise ohne Übernachtung, mindestens 8 Stunden | 14 Euro |

| An- und Abreisetag, auch bei weniger als 8 Stunden Dauer | 14 Euro |

Tagegeld bei mehrtägigen beruflich bedingten Auswärtstätigkeiten

Bei mehrtägigen Dienstreisen können pro Kalendertag 28 Euro geltend gemacht werden für jeden vollen Tag. An- und Abreisetag werden mit einer reduzierten Pauschale von 14 Euro vergolten. Hierbei spielt es keine Rolle, ob die Arbeitnehmer oder Selbstständigen am An- oder Abreisetag insgesamt kürzer als acht Stunden unterwegs waren. Da sie ja insgesamt mehrere Tage unterwegs sind, handelt es sich steuerrechtlich um eine Dienstreise.

Tagegeld bei beruflich bedingten Auswärtstätigkeiten ohne Übernachtung

Bei einer Dienstreise ohne Übernachtung kann eine reduzierte Pauschale von 14 Euro geltend gemacht werden. Voraussetzung ist natürlich, dass es sich steuerrechtlich um eine Dienstreise handelt, die Reisenden also mehr als acht Stunden am Stück unterwegs sind. Handelt es sich um eine Nachtschicht, erstreckt sich die Auswärtstätigkeit also über zwei Kalendertage, zeigt sich der Gesetzgeber hier großzügig: Angerechnet wird derjenige Kalendertag, an dem die Reisenden länger unterwegs waren.

Tagegeld bei Berufskraftfahrern

Eine Besonderheit gibt es bei Berufskraftfahrern. Sie addieren pauschal 8 Euro auf ihren Verpflegungsmehraufwand für jede auswärtige Übernachtung. Hier soll dem Umstand Rechnung getragen werden, dass die Verpflegung eines LKW-Fahrers von seiner nächtlichen Parksituation abhängt: Auf Rastplätzen hat man keine große Auswahl an normalpreisigen Gerichten. Ebenso hinzugerechnet wird die an Rastplätzen meist kostenpflichtige Dusche, auf die Berufskraftfahrer angewiesen sind.

Tagegeld bei Dienstreisen ins Ausland

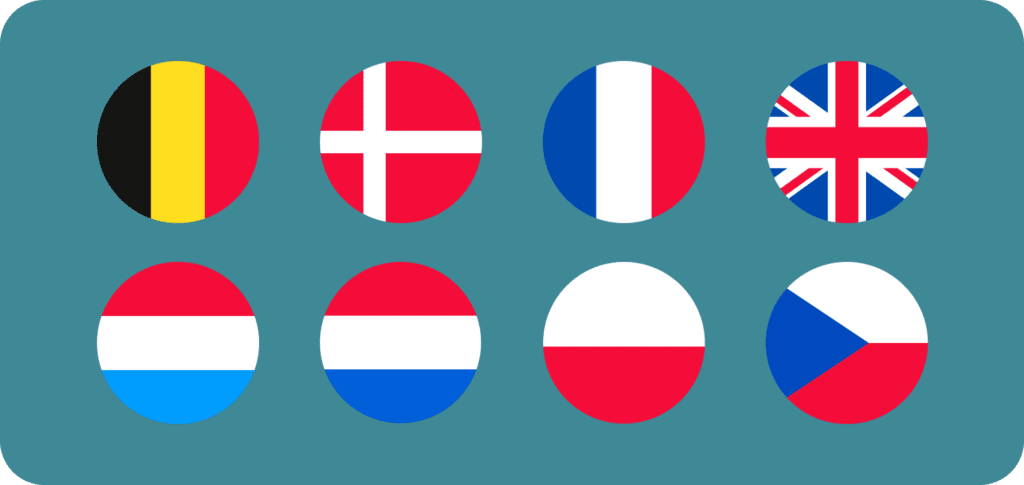

Die Höhe von derzeit 28 Euro für den vollen Tagessatz der Verpflegungspauschale gilt für Dienstreisen innerhalb Deutschlands. Führt die Dienstreise hingegen ins Ausland, gelten für die jeweiligen Zielländer eigene Pauschalen, die ebenfalls vom Bundesministerium für Finanzen festgelegt werden. Das liegt an den von Land zu Land unterschiedlichen Lebenshaltungskosten. Manchmal, wie zum Beispiel in Frankreich, unterscheiden sich die Pauschalen zusätzlich noch zwischen verschiedenen Städten.

Bei Durchreisen beziehungsweise bei Anreisen ins Ausland gilt übrigens die Pauschale für dasjenige Land, das der Reisende vor Mitternacht Ortszeit erreicht hat. Die Ankunftszeit sollte also zum Beispiel durch das Vorlegen entsprechender Fahrscheine dem Finanzamt plausibel gemacht werden.

Nicht nur in solchen komplizierteren Fällen hilft eine digitale Abrechnungs-Software wie die von Moss. Denn während einer Reise haben Mitarbeitende oder Selbstständige als Repräsentanten ihres Unternehmens schon genug zu tun. Umso besser, wenn sie sämtliche Quittungen und Belege, die sie unterwegs sammeln, einfach per App an die Buchhaltung weiterleiten können. Mit Moss bleibt der Kopf also frei für die wichtigen Sachen während einer Dienstreise.

Nutzen Unternehmen die Firmenkreditkarten von Moss, profitieren sie von einer weiteren Erleichterung: Ihre Mitarbeiter müssen dann für ihre Reiseaufwendungen gar nicht erst in Vorkasse treten. Die Karten lassen sich genau budgetieren und je nach Bedarf anpassen. Lästiges Sammeln einzelner Papierquittungen kann man sich so sparen: Jede Aufwendung ist transparent nachverfolgbar und steht dank der DATEV-Schnittstelle auch leicht für die weitere Verarbeitung sofort zur Verfügung.

Die Pauschalen für die wichtigsten Reiseländer im Überblick:

| Land | Tagespauschale in Euro | Kleine Pauschale in Euro |

| Belgien | 42 | 28 |

| Dänemark | 58 | 39 |

| Frankreich (Paris) | 58 | 39 |

| Frankreich (Straßburg) | 51 | 34 |

| Frankreich | 44 | 29 |

| Großbritannien | 45 | 30 |

| Großbritannien (London) | 62 | 41 |

| Luxemburg | 47 | 32 |

| Niederlande | 47 | 32 |

| Polen | 29 | 20 |

| Tschechische Republik | 35 | 24 |

Tagegeld: Digitale Abrechnung von Reisekosten mit Moss

Die korrekte Abrechnung des Tagegelds auf Dienstreisen ist also, je nach Größe des Unternehmens, mit einem immensen bürokratischen Aufwand verbunden. Ankunfts- und Abfahrtszeit müssen genau rückverfolgbar sein, jedes Land hat seine eigenen Tagessätze und für unterschiedliche Reisedauern gelten unterschiedliche Regelungen. Das nachträgliche Sammeln, Ordnen und Archivieren der unzähligen Belege, Rechnungen und Quittungen tut sein Übriges.

Für die Buchhaltung und das Management eines Unternehmens bedeutet die Abrechnung von Reisekosten und der kleinteiligen Verpflegungspauschale also einen zeitlichen und ressourcenfressenden Mehraufwand. Immer mehr Unternehmen und auch Selbstständige entscheiden sich deshalb dafür, ihr Ausgaben- und Abrechnungsmanagement zu digitalisieren.

Während einer Dienstreise können die Belege einfach per App abfotografiert werden und landen automatisch bei der Buchhaltung. Nachträgliches Sortieren und Archivieren von Papierbergen gehört so der Vergangenheit an. Und wenn sich Unternehmen für die Firmenkarten von Moss entscheiden, werden Dienstreisen noch einmal einfacher: Mitarbeiter müssen dann gar nicht erst in Vorleistung treten, sondern werden mit einem passgenauen Reisebudget ausgestattet.

Mit der digitalen und ganzheitlichen Lösung von Moss haben Unternehmen und Selbstständige ein modernes und nutzerfreundliches Tool an der Hand, mit der nicht nur die Abrechnung von Reisekosten und Tagegeldern einfach und effizient gelingt. Die benutzerfreundliche Software bietet Möglichkeiten, sämtliche Finanzflüsse eines Betriebs oder Unternehmens transparent, übersichtlich und zeitsparend zu bearbeiten.

FAQs

Mit Tagegeld ist umgangssprachlich der Verpflegungsmehraufwand gemeint: Auf Dienstreisen, die länger als acht Stunden dauern, oder nach mehrtägigen auswärtigen Tätigkeiten haben Arbeitnehmer und Selbstständige einen Anspruch auf Tagegeld. Denn dadurch, dass sie sich nicht zuhause verpflegen können, entstehen ihnen Mehrkosten.

Die Höhe des Tagegeldanspruchs ergibt sich aus der Verpflegungspauschale, die sich nach den Lebenshaltungskosten richtet und vom Bundesministerium für Finanzen festgelegt wird. Die Pauschale wurde zuletzt für 2020 angepasst und ist weiterhin gültig: Für volle Kalendertage greift die Pauschale in Höhe von 28 Euro, für eintägige Dienstreisen sowie An- und Abreisetage gilt die kleine Pauschale in Höhe von 14 Euro.

Ein Anspruch auf Tagegeld liegt immer dann vor, wenn sich Arbeitnehmer oder Selbstständige auf einer Dienstreise befinden. Für den An- und Abreisetag gilt dabei die kleine Pauschale von 14 Euro, für jeden vollen Kalendertag die große Pauschale von 28 Euro, unabhängig davon, wie lange die Dienstreise dauert. Sind Arbeitnehmer länger als drei Monate unterwegs, liegt steuerrechtlich keine Dienstreise mehr vor.

Das Bundesministerium für Finanzen legt für jedes einzelne Land eine eigene Tagegeldpauschale fest. Damit trägt sie den unterschiedlichen Lebenshaltungskosten der verschiedenen Länder Rechnung. Bei An- und Abreisetagen gilt dabei die Pauschale des jeweiligen Landes, in dem sich die Reisenden vor Mitternacht befanden.

Anders als bei Fahrt- und Übernachtungskosten, wo durch Einreichung der entsprechenden Belege die Höhe der Erstattung festgemacht wird, gilt bei der Verpflegung immer die Pauschale. Dabei spielt es keine Rolle, ob sie voll ausgeschöpft wurde oder ob die Reisenden mehr für ihre Verpflegung ausgegeben haben.

Bei der Abrechnung von Tagegeld und von sämtlichen Reisekosten sind die digitalen Tools von Moss eine unschätzbare Hilfe. Reisende können während der Auswärtstätigkeit bereits sämtliche Belege einfach per App abfotografieren und an die Buchhaltung weiterleiten. Und mit den Firmenkreditkarten von Moss müssen sie gar nicht erst in Vorkasse treten.