Nach langer Pandemiepause gehören Dienstreisen wieder zum Geschäftsalltag. Sind Mitarbeiter für ihr Unternehmen unterwegs, steht ihnen dabei eine Pauschale zu, die den sogenannten Verpflegungsmehraufwand ausgleichen soll, der auf Reisen anfällt. Diese Pauschale soll verhindern, dass Arbeitnehmer auf den Kosten sitzenbleiben, die ihnen auf Reisen entstehen.

Welche Regeln bei der Abrechnung des Verpflegungsmehraufwands im Jahr 2022 für die Schweiz gelten, haben wir hier zusammengefasst. Außerdem zeigen wir auf, wie Arbeitnehmer und Selbstständige von einer digitalen Abrechnung ihrer Reisekosten mit Moss profitieren.

Was ist der Verpflegungsmehraufwand?

Immer, wenn Arbeitnehmer im Namen ihrer Firma unterwegs sind, fallen Kosten für Restaurantbesuche oder Hotelübernachtungen an. Diese Aufwendungen zählen aber nicht zum Privatvergnügen des Mitarbeiters, denn sie sind im Auftrag unterwegs und gehen ihrer beruflichen Tätigkeit nach.

Bei Restaurantbesuchen und allgemein der Verpflegung während einer Dienstreise greifen deshalb Verpflegungspauschalen, die Arbeitnehmer entweder vom Arbeitgeber erstattet bekommen oder aber in ihrer eigenen Steuererklärung als Werbekosten geltend machen können.

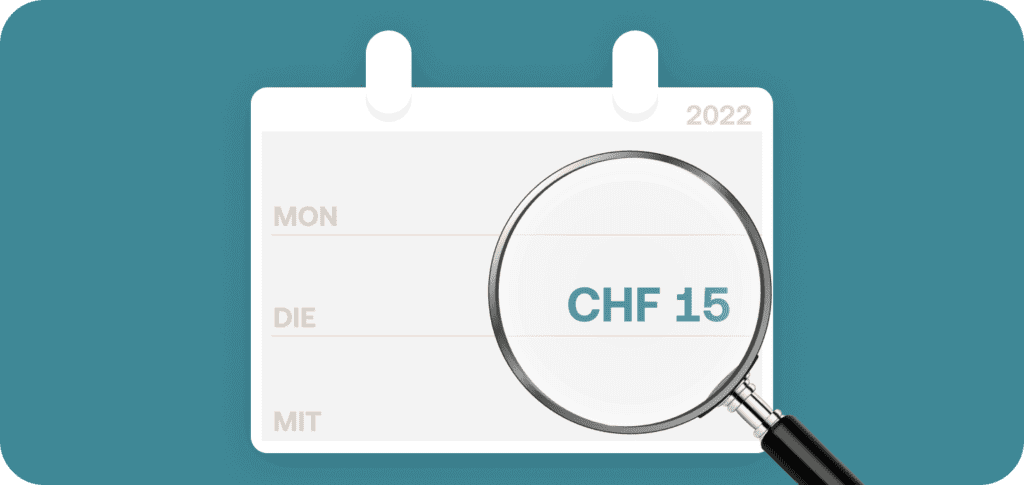

Mit diesen Pauschalen lässt sich der Verpflegungsmehraufwand einfach abrechnen. Egal, wie viel für die Verpflegung ausgegeben wurde: Erfüllt eine Reise die Bedingungen einer beruflichen Auswärtstätigkeit, kann für jeden Tag der Dienstreise die Pauschale angesetzt werden. In der Schweiz werden die Beträge in Paragraph 33 des Steuergesetzes festgesetzt. Die momentan festgesetzte Pauschale für die Verpflegung auf Dienstreisen beläuft sich auf CHF 15 je Mittagsverpflegung beziehungsweise auf CHF 3.200 im ganzen Jahr.

Wie ist die Verpflegungspauschale in der Schweiz geregelt?

In Artikel 327a des Obligationenrechts werden diese Spesen als „feste Entschädigung“ bezeichnet. Und weil man für die Abrechnung nicht sämtliche Rechnungen sammeln und vorlegen muss, vereinfacht diese Art der Spesenabrechnung den buchhalterischen Aufwand sowohl für den Arbeitnehmer als auch den Arbeitgeber.

Im Gegensatz zu den effektiven Spesen, bei denen die Abrechnung der tatsächlich angefallenen Kosten mittels Quittungen und Rechnungen belegt werden muss, sind Pauschalspesen zeitsparender und einfacher in der Endabrechnung.

Bis 2007 wurden Arbeitnehmer in der Schweiz bei Berufseintritt häufiger gefragt, ob sie lieber einen höheren Lohnanteil bei ihrer Gehaltsabrechnung haben möchten, oder doch lieber einen höheren Spesenanteil. Das war damals schon nicht legal, erhöhte dieses Vorgehen doch den steuerfreien Betrag, den ein Arbeitnehmer de facto als Lohn bekam.

Spätestens seit der Einführung des in allen Kantonen geltenden Lohnausweises gehört diese Praxis allerdings endgültig der Vergangenheit an. Seitdem wurden die Spesenregelungen immer wieder angepasst.

Reisekosten digital abrechnen

Die Verpflegungspauschale macht die Abrechnung der Reisekosten zwar grundsätzlich einfacher, bringt aber seine eigenen Komplikationen mit sich: Regelsätze ändern sich, variieren von Land zu Land – und bei allen Geschäftsreisen muss im Nachhinein rekonstruiert werden, wie viele Stunden der Mitarbeiter sich wo aufgehalten hat. Bis hin zum genauen Zeitpunkt des Übertritts einer Landesgrenze.

Die Verpflegungspauschalen selbst greifen in voller Höhe auch nur unter bestimmten Bedingungen. Und werden zum Beispiel bei Essenseinladungen oder einem vom Hotel gestellten Frühstück weiter angepasst. Neben den Verpflegungskosten kommen auf Geschäftsreisen auch weitere Posten hinzu, die im Nachhinein verrechnet werden müssen. Denn Mitarbeiter müssen sich während ihrer Auswärtstätigkeit nicht nur versorgen, sondern auch Übernachtungs- und Anfahrtskosten auslegen.

Immer mehr Unternehmen entscheiden sich deshalb dafür, ihre Abrechnungsprozesse zu digitalisieren. Die Digitalisierung macht den Mitarbeitern schon während der Geschäftsreise das Leben leichter: Sie können alle Kaufbelege und Rechnungen einfach mit ihrem Smartphone abfotografieren. Eine App leitet die Unterlagen automatisch an die Buchhaltung weiter. Papierberge, die nach einer Geschäftsreise abgearbeitet werden müssen, gehören so der Vergangenheit an.

Moss: Einfache Abrechnung von Reisekosten

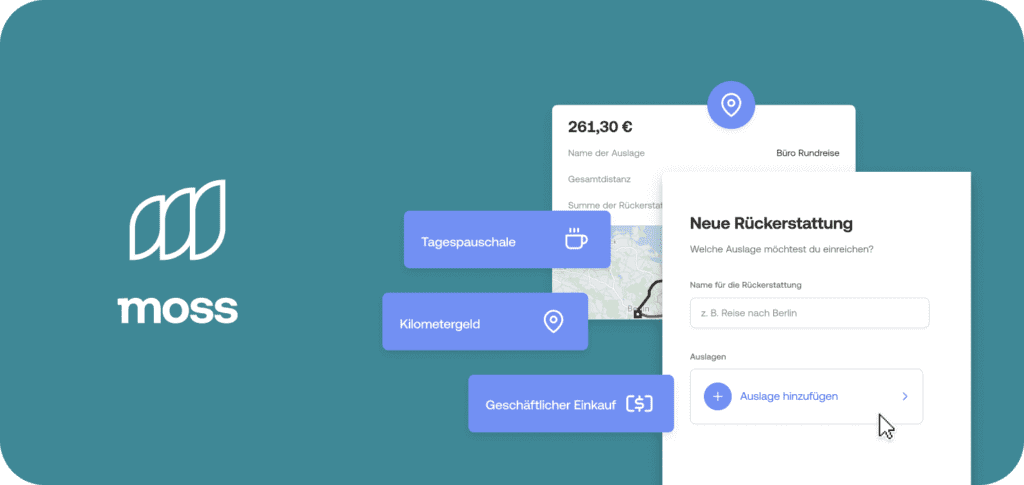

| Wichtig: Auslagenerstattung mit Moss — In der Moss App erfassen Mitarbeiter unter der Rubrik “Rückerstattungen” einfach ihre Reisedaten. Moss berechnet automatisch den spezifischen Verpflegungsmehraufwand, abhängig von Reiseziel und Reisedauer. Dieses Modul steht für alle Moss Kunden und deren Arbeitnehmer zur Verfügung, die ihren Sitz/Wohnsitz in Deutschland haben. |

Um nicht nur die geschäftsreisenden Mitarbeiter zu entlasten, sondern auch die Buchhaltung und das Management, hat sich die digitale Abrechnung mit Moss bewährt. Moss liefert Unternehmen mächtige und ganzheitliche Tools, mit denen die Abrechnung sämtlicher unternehmerischen Finanzflüsse vereinfacht wird. Auch die Abrechnung sämtlicher Reisekosten wird effizient und zeitsparend abgewickelt.

Mitarbeiter können auf Geschäftsreisen zum Beispiel sämtliche Belege einfach mit ihrem Smartphone abfotografieren. Moss sorgt dafür, dass diese Rechnungen und Quittungen automatisch bei der Buchhaltung landen. So geht nie wieder ein Beleg verloren. Und die DATEV-Schnittstelle sorgt dafür, dass alle Daten weiterverarbeitet werden können.

Mit den Firmenkreditkarten von Moss werden Geschäftsreisen sogar noch einfacher: Mitarbeiter müssen gar nicht erst in Vorkasse treten, sondern werden vom Unternehmen mit einem passgenauen Budget bedacht. So können sich Mitarbeiter voll und ganz auf ihre Auswärtstätigkeit konzentrieren – und Buchhaltung und Management haben jederzeit die volle Kostentransparenz. Mit Moss managen Unternehmen ihre Finanzen.

FAQs

Wenn Arbeitnehmer oder Selbständige auf Dienstreisen sind, zahlen sie ihre Verpflegung häufig selbst. Der Verpflegungsmehraufwand ist ein Mittel der Regierung, um diese Kosten zu senken und ihnen entgegenzukommen. Pro Tag der Dienstreise können sie steuerlich von den Ausgaben profitieren und sie so reduzieren.

Steuerlich abzugsfähig sind in der Schweiz die Mehrkosten der beruflich bedingten Auswärtsverpflegung. Mehrkosten meint in dem Fall die Kosten, die durch die Einnahme einer vollwertigen Mahlzeit durch den Arbeitnehmer entstehen. In der Regel ist das die Mahlzeit am Mittag.

Die Verpflegungspauschale in der Schweiz liegt im Jahr 2022 bei CHF 15 je Mittagsverpflegung. Hochgerechnet auf das Jahr darf der Betrag insgesamt aber nicht die Summe von CHF 3.200 übersteigen. Beträge darüber hinaus können Arbeitnehmer entsprechend nicht geltend machen.

Die Verpflegungspauschale in der Schweiz basiert nicht auf der Einheit eines Tages, sondern auf der Einheit der Mittagsverpflegung, die pro Tag der Logik nach einmal angewandt werden darf. Pro Mittagsverpflegung kann demnach eine Verpflegungspauschale von CHF 15 geltend gemacht werden bis zu einem Jahreslimit von CHF 3.200.

Auf einer Dienstreise haben Selbstständige oder Arbeitnehmer ein klares Ziel vor Augen. Das Sammeln von Belegen, eine anschließende Spesenabrechnung und Co. halten sie aber von ihrem Ziel ab. Mit Firmenkarten können Arbeitnehmer ihre Verpflegung sofort auf Firmenkosten bezahlen, ohne selbst in Vorleistung gehen zu müssen.

Statt Belege in einer Tasche zu sammeln und schließlich mit einer Spesenabrechnung die Ausgaben aufzuführen, kann der Verpflegungsmehraufwand mit Moss digital abgerechnet werden: die Belege werden einfach mit dem Smartphone abfotografiert und ihr Inhalt mittels OCR-Scan in die digitale Lösung übertragen. Ganz ohne aufwendige Spesenabrechnung und Papierkram.