Auch wenn durch die Pandemiebedingungen in Österreich viele Unternehmen darauf verzichten mussten, ihre Mitarbeiter zu Auswärtstätigkeiten zu schicken, sind Geschäftsreisen mittlerweile wieder Alltag. Mitarbeitern steht dabei ein sogenannter Verpflegungsmehraufwand zu. Diese Pauschale soll verhindern, dass die Mitarbeiter für die Aufwendungen auf Dienstreisen selbst aufkommen müssen.

Welche Regeln für den Verpflegungsmehraufwand in Österreich im Jahr 2022/2023 gelten, haben wir hier zusammengefasst. Außerdem zeigen wir auf, wie sich die Abrechnung von Reisekosten mit den digitalen Tools von Moss erheblich vereinfachen lässt.

Was ist ein Verpflegungsmehraufwand?

Auch auf Geschäftsreisen müssen Arbeitnehmer essen. Weil sie im Hotel aber zumeist keine Küche zur Verfügung haben, sind sie auf Restaurantbesuche angewiesen. Dort fallen natürlich andere Preise an als für die Selbstversorgung – und auch die Preise für die Becher Kaffee to go oder das Abendessen mit einem wichtigen Kunden summieren sich.

Deshalb setzt der Staat Pauschalen fest, mit denen sich diese Ausgaben steuerfrei abrechnen lassen. Denn die Mitarbeiter sind bei einer Geschäftsreise nicht zum privaten Vergnügen unterwegs: Aufwendungen wie zum Beispiel Restaurantbesuche dienen dem beruflichen Zweck der Reise und sind deshalb entweder vom Arbeitgeber zu erstatten, oder aber werden als Werbekosten in der Steuerabrechnung des Mitarbeiters geltend gemacht.

Wann greift die Verpflegungspauschale in Österreich?

Ganz grundsätzlich greift die Verpflegungspauschale beziehungsweise das sogenannte Taggeld in Österreich bei jeder Dienstreise, die länger als drei Stunden dauert und mehr als 25 Kilometer von der eigentlichen Arbeitsstätte entfernt liegt. Liegt der Zielort näher, spricht man nicht von einer Dienstreise, selbst wenn der Mitarbeiter für das Erreichen des Ziels mehr als 25 Kilometer zurücklegen musste. Lediglich Selbstständige können auch kürzere Reisen als Betriebsausgaben geltend machen, wenn ein beruflicher Anlass für die Fahrt bestand.

Bei einer mindestens dreistündigen und nicht mehr als vierundzwanzigstündigen Dienstreise greift die Hälfte des festgesetzten Betrags. Bei mehrtägigen Reisen greift die volle Verpflegungspauschale an jedem vollen Reisetag. Für den Ab- und Anreisetag kann jeweils die Hälfte der Pauschale abgesetzt werden.

Die Höhe der Pauschalbeträge wird dabei vom Bundesministerium für Finanzen im Bundesgesetzblatt (BGBl) festgelegt und variiert von Land zu Land. Für Inlandsreisen in Österreich hat das BMF eine Pauschale von 26,40 Euro festgelegt. Der Betrag ergibt sich aus dem Stundensatz von 2,20 Euro und der Tatsache, dass nur maximal zwölf Stunden am Tag angerechnet werden (2,20 × 12 = 26,40).

Die für das jeweilige Land festgelegte Pauschale greift immer in voller Höhe, unabhängig davon, ob die Mitarbeiter den Betrag nur anteilig oder gar nicht ausgegeben haben. Der Arbeitgeber ist gesetzlich allerdings nicht verpflichtet, die Pauschale an den Arbeitgeber zurückzuzahlen, der festgesetzte Betrag legt nur die Höhe der steuerfreien Beträge fest. Erfolgt keine Rückzahlung durch den Arbeitgeber, kann der Arbeitnehmer die Ausgaben in seiner privaten Steuererklärung geltend machen.

Wie ist das Taggeld in Österreich 2023 geregelt?

Man unterscheidet Dienstreisen im Inland und Dienstreisen im Ausland, da für andere Länder auch andere Pauschalen gelten. Wir fassen zusammen, welche Regelungen sowohl für Inlands- als auch Auslandsreisen anfallen.

Taggeld für Geschäftsreisen im Inland

Bei beruflich bedingten Reisen innerhalb der österreichischen Grenzen und ab einer Dauer von drei Stunden sowie einer Mindestentfernung von 25 Kilometer von der eigentlichen Arbeitsstätte spricht man von einer Dienstreise. Werden diese Bedingungen erfüllt, greift die Taggeldregelung und der Mehraufwand für die Mitarbeiter lässt sich steuerfrei durch Pauschalbeträge absetzen.

Der Betrag beläuft sich in Österreich auch im Jahr 2023 auf 2,20 Euro pro begonnener Stunde bei einem Maximum von 26,40 Euro pro Tag. Es werden nämlich nur maximal zwölf Stunden täglich verrechnet. Wird dem Arbeitnehmer ein Essen zur Verfügung gestellt, reduziert sich der Tageshöchstsatz um jeweils die Hälfte, also auf 13,20 Euro. Bekommt der Arbeitnehmer also Mittag- und Abendessen, liegt die Pauschale bei 0 Euro. Frühstückskosten werden bei den sogenannten Nächtigungskosten verrechnet.

Taggeld für Geschäftsreisen im Ausland

Für Dienstreisen im Ausland gelten jeweils eigene Pauschalen, deren Höhe man bei der Arbeiterkammer einsehen kann. Die Pauschalen für die wichtigsten Länder haben wir hier gelistet:

| Land | Taggeld in Euro |

| Belgien | 35,30 |

| Belgien (Brüssel) | 41,40 |

| Deutschland | 35,30 |

| Deutschland an den Grenzorten | 30,70 |

| Frankreich (Paris und Straßburg) | 35,80 |

| Italien | 35,80 |

| Luxemburg | 35,30 |

| Schweiz | 36,80 |

| Slowakei | 27,90 |

| Tschechien | 31,00 |

| Ungarn | 26,60 |

| Ungarn (Budapest) | 31,00 |

Auch wenn ein Mitarbeiter zu einer Fortbildung entsendet wird, kann ein Verpflegungsmehraufwand anfallen. Das ist dann der Fall, wenn im Ausland das Lebenshaltungskostenniveau weit höher ist als in Österreich, also den um die Hälfte erhöhten Inlandstagessatz (39,60 Euro) übersteigt.

Taggeld für Auslandsreise mit Inlandsanteil

Bei Auslandsreisen mit anteiligem Inlandsaufenthalt gelten ab Grenzübertritt (bzw. bei Flugreisen ab dem Abflug Richtung Ausland) die entsprechenden Sätze des jeweiligen Landes. Beträgt die Zeit im Ausland weniger als drei Stunden (z.B. bei der Korridorfahrt über das kleine oder große deutsche Eck), liegt insgesamt eine Inlandsreise vor.

Umsatzsteuer bei Geschäftsreisen

Werden bei Inlandsreisen die Pauschalbeträge verrechnet, können Unternehmen und Selbstständige die Umsatzsteuer von 10% herausrechnen und als Vorsteuer abziehen. Das gleiche gilt für die Nächtigungskosten. Geht es für die Geschäftsreise ins Ausland, gibt es keinen Vorsteuerabzug.

Können beim Taggeld nur die Pauschalen geltend gemacht werden, egal wie hoch die Ausgaben für die Verpflegung in Wirklichkeit waren, lassen sich bei den Nächtigungskosten auch die tatsächlichen Kosten verrechnen. Sie müssen vor dem Finanzamt aber natürlich durch Quittungen belegt werden. Auch die tatsächlichen Kosten sind vorsteuerabzugsberechtigt.

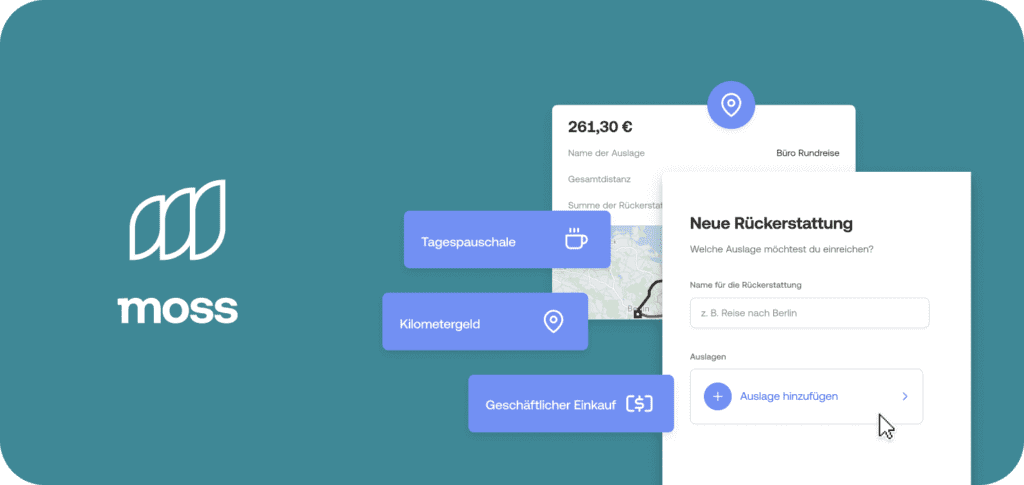

Moss: Einfache Abrechnung der Verpflegungspauschale

| Wichtig: Auslagenerstattung mit Moss — In der Moss App erfassen Mitarbeiter unter der Rubrik “Rückerstattungen” einfach ihre Reisedaten. Moss berechnet automatisch den spezifischen Verpflegungsmehraufwand, abhängig von Reiseziel und Reisedauer. Dieses Modul steht für alle Moss Kunden und deren Arbeitnehmer zur Verfügung, die ihren Sitz/Wohnsitz in Deutschland haben. |

Die Abrechnung der Verpflegungspauschale kann schnell zu einem enormen Arbeitsaufwand für die Buchhaltung werden: Für jedes Zielland gelten andere Pauschalen, manchmal variieren sie sogar von Region zu Region oder von Stadt zu Stadt. Außerdem müssen die Beträge für jede gestellte Mahlzeit angeglichen werden – sei es, weil das Hotel ein Frühstück stellt oder die Mitarbeiter vom Kunden zum Essen eingeladen werden. Je nach Größe des Unternehmens kann das schnell für Verwirrung sorgen.

Und dauert die Abrechnung länger als gewollt, werden auch die Mitarbeiter missmutig, die für eine Dienstreise für ihr Unternehmen in Vorkasse getreten sind – mit teilweise nicht unerheblichen Summen. Sowohl auf Unternehmens- als auch auf Mitarbeiterseite ist eine schnelle und effiziente Abrechnung der Verpflegungsmehrkosten wichtig. Genau das ermöglicht Moss: Sämtliche Finanzprozesse werden maximal vereinfacht.

Mitarbeiter können auf Geschäftsreisen zum Beispiel sämtliche Rechnungen und Quittungen einfach mit dem Smartphone fotografieren und die App von Moss erledigt den Rest: automatische Weiterleitung an die Buchhaltung und Aufbereitung für den Fiskus dank DATEV-Schnittstelle. Und mit den Firmenkarten von Moss geht es sogar noch einfacher. Arbeitgeber können ihre Mitarbeiter einfach mit einer passgenau budgetierten Karte ausstatten, mit der sämtliche Ausgaben während der Geschäftsreise getätigt werden können.

So müssen Mitarbeiter gar nicht mehr in Vorkasse treten und können sich während der Dienstreise voll und ganz auf ihre Tätigkeiten konzentrieren. Und für Buchhaltung und Geschäftsführung versprechen die digitalen Tools von Moss volle Kosten- und Ausgabentransparenz. Moss macht es Unternehmen so einfach wie nie, nicht nur die Ausgaben und Kosten von Geschäftsreisen, sondern sämtliche Finanzflüsse zu managen.

FAQs

Das sogenannte Taggeld ist die österreichische Form einer Verpflegungspauschale. Bei Dienstreisen haben Arbeitnehmer oder Selbständige die Möglichkeit, ihre Ausgaben steuerfrei abzusetzen – aber nur bis zu einem gewissen Pauschalbetrag: dem Taggeld. Dienstreisen beginnen erst ab einer Dauer von drei Stunden bei einem Ziel, das mindesten 25 Kilometer von der üblichen Arbeitsstätte entfernt liegt.

Die Verpflegungspauschale, in Österreich das Taggeld, greift bei jeder Dienstreise mit einer Dauer von mindestens drei Stunden an einen Ort, der mindestens 25 Kilometer von der eigentlichen Arbeitsstätte entfernt ist. Unter den Mindestangaben handelt es sich per Gesetz nicht um eine Dienstreise.

Bei inländischen Dienstreisen werden beim Taggeld pro angefangener Stunde 2,20 EUR angesetzt. Pro Tag können aber nur zwölf Stunden verrechnet werden, d. h. der Maximalbetrag pro Tag liegt bei 26,40 EUR. Wird ihm das Mittag- oder Abendessen bezahlt, wird der Betrag um die Hälfte reduziert. Werden beide Mahlzeiten bezahlt, liegt das Taggeld für den Tag bei entsprechend 0 EUR.

Das Taggeld bei Auslandsreisen variiert je nach Zielland und richtet sich nach den jeweiligen Lebenshaltungskosten vor Ort aus. Ist der Arbeitnehmer bei einer Dienstreise nur unter drei Stunden im jeweiligen Ausland, wird diese Zeit als Inlandsreise bewertet und entsprechend beim Taggeld berücksichtigt.

Das Taggeld verfolgt den Zweck, Arbeitnehmer auf Dienstreisen finanziell zu entlasten. Mit Firmenkarten können Dienstreisen für Arbeitnehmer aber noch weiter vereinfacht werden: Mit ihrem Einsatz müssen sie nämlich gar nicht erst in Vorleistung treten und bezahlen mit einem vorab definierten Budget des Arbeitgebers. So können sie sich ganz auf das Ziel ihrer Dienstreise fokussieren.

Setzen Unternehmen bei Inlandsreisen die Pauschalbeträge ab, kann die Umsatzsteuer von 10 % herausgerechnet und als Vorsteuer abgezogen werden. Das Gleiche gilt bei den Nächtigungskosten. Nicht jedoch gilt diese Regelung bei Dienstreisen ins Ausland – hier gibt es keinen Vorsteuerabzug. Dieser gilt nur für Reisen innerhalb von Österreich.