Die sogenannte Kostenrechnung dient Unternehmen zur internen Erfassung von Kosten, Ausgaben und Erlösen. Sie ist zwar nicht so stark an gesetzliche Vorschriften gebunden wie die Finanzbuchhaltung, bringt aber ihre eigenen Regeln mit sich. Eine Kostenrechnung listet alle Kosten auf und unterteilt sie zur besseren Übersicht in mehrere Kostenstellen und Kostenträger. Wir zeigen, was Unternehmen und Selbstständige bei der Erstellung einer Kostenrechnung beachten müssen und wie eine Kostenrechnung aufgebaut ist.

Kosten- und Leistungsrechnung einfach erklärt

Die Kostenrechnung, auch Kosten- und Leistungsrechnung (KLR) genannt, umfasst alle Geschäftsvorgänge eines Unternehmens. Anders als die Finanzbuchhaltung dient die Kostenrechnung eher der unternehmensinternen Kommunikation. Sie sorgt für eine Übersicht der Betriebsbilanz und listet auf, wofür und in welcher Höhe Kosten angefallen sind.

Die KLR vergleicht die ursprünglich geplanten Kosten (Soll-Kosten) mit den tatsächlich angefallenen Kosten (Ist-Kosten). Unternehmen, die eine vollständige Kosten- und Leistungsrechnung aufstellen, sehen so auf einen Blick, wo in der Vergangenheit richtige und wo falsche Entscheidungen getroffen worden sind. Die zukünftige Entwicklung des Unternehmens wird also auch anhand der KLR ausgerichtet.

Kostenrechnung vs. Investitionsrechnung

Die Kostenrechnung ist auf die kurzfristige Planung ausgerichtet und setzt sich aus den Soll- und Ist-Kosten zusammen. Sie unterscheidet sich dadurch von der Investitionsrechnung, die für eine längerfristige Planung erstellt wird. Die Kostenrechnung stützt sich auf vergangene Zahlen und ermittelt, ob gefallene Entscheidungen positiv oder negativ waren. Die Investitionsrechnung hingegen trägt Daten und Zahlen zusammen, mit denen eine zukünftige (Investitions-)Entscheidung gefällt werden soll.

Ziele und Aufgaben der Kosten- und Leistungsrechnung

Das vordergründige Ziel der Kostenrechnung ist es, mit dem Vergleich von Soll- und Ist-Kosten vergangene Geschäftsentscheidungen auszuwerten und somit zukünftige Geschäftsentscheidungen zu erleichtern. Die Kostenrechnung ist damit auch ein wichtiger Baustein des Unternehmensplans.

Die Kostenrechnung erfasst zunächst einmal alle angefallenen Ist-Kosten und stellt sie anschließend den geplanten Soll-Kosten gegenüber. Die Ist-Kosten beinhalten alle Kosten und Erlöse, die zum Beispiel in der Produktion oder durch Aufträge angefallen sind. Die Gegenüberstellung der Ist-Kosten mit den Soll-Kosten stellt zugleich eine Kontrolle der unternehmerischen Wirtschaftlichkeit dar.

Anschließend werden die so gewonnenen Berechnungen unternehmensintern als Informationen zur Verfügung gestellt und sollen Geschäftsentscheidungen erleichtern.

Die Kostenrechnung dient also der Information, der Planung und der Kontrolle sämtlicher Kosten und Erlöse.

Aufgaben der Kostenrechnung

Zu den Aufgaben der Kostenrechnung zählen u. a.:

- Erfassung aller Kosten und Leistungen

- Wirtschaftlichkeitskontrolle von Prozessen und Abteilungen durch Vergleich von Soll- und Ist-Kosten

- Kostenkalkulation und Bewertung der Kostenträger (also die angebotenen Produkte und Dienstleistungen eines Unternehmens)

- Ermittlung der Verkaufspreise der Kostenträger

- Informationssammlung und -gewinnung für zukünftige Geschäftsentscheidungen

- Bewertung der Warenvorräte

Die Kostenrechnung darf selbst nicht mehr Kosten verursachen, als sie an Einsparungen einbringt. Zu den Einsparungen zählen nicht nur finanzielle Einsparungen, sondern auch Informationen, die zum Beispiel dabei helfen, die Wertschöpfungskette effizienter zu gestalten.

Wie ist eine Kostenrechnung aufgebaut?

Für Unternehmen ist es wichtig, die Gesamtkosten der Kostenrechnung so detailliert wie möglich aufzuschlüsseln. Nur so können die gewonnenen Informationen bestmöglich genutzt und mögliche Schwachstellen eines Unternehmens gefunden und verbessert werden.

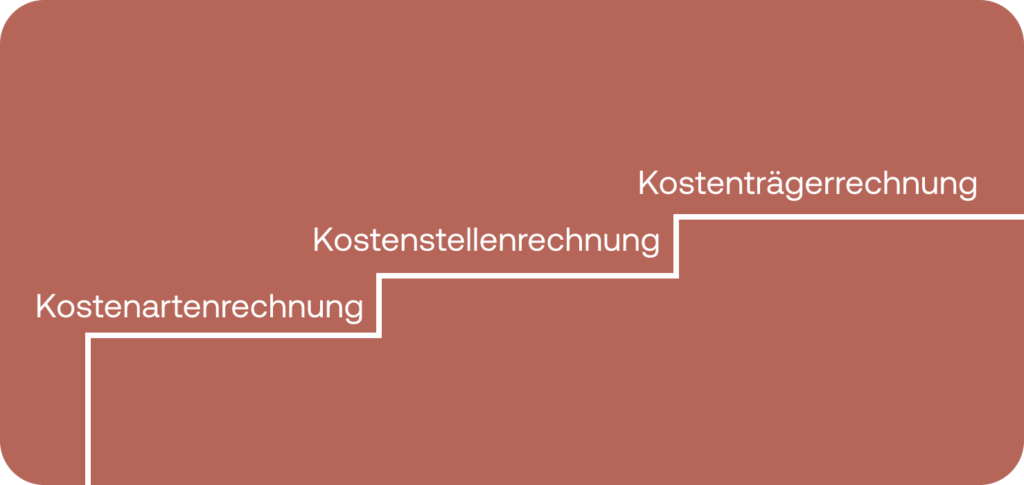

Eine Kosten- und Leistungsrechnung wird deshalb in drei Stufen unterteilt, die jeweils unterschiedliche Ziele und Unteraufgaben haben. In den drei Stufen werden die Gesamtkosten aufgeteilt und verständlicher gemacht. Die drei Stufen heißen Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung.

[hubspot type=“form“ portal=“25068079″ id=“3e50c519-91b1-41c5-8b3e-d86606be0f60″]

Stufe 1: Kostenartenrechnung

Die Kostenartenrechnung beantwortet die Frage “Welche Kosten sind in welcher Höhe angefallen?”. Dabei werden die Kosten von Aufwendungen und die Leistungen von Erträgen abgegrenzt. Anschließend werden die angefallenen Kosten und Leistungen des Abrechnungszeitraums zusammengefasst.

Zu den erfassten Kosten der Kostenartenrechnung zählen u. a.:

- Personalkosten wie Gehälter, Löhne und Sozialabgaben

- Materialkosten für Rohstoffe, Betriebsmittel usw.

- Dienstleistungskosten, zum Beispiel für Energie, Beratung, Versicherungen

- Raumkosten, also Miete oder Pacht, aber auch Gebäudereinigungskosten

- Kapitalkosten wie Zinsen und Dividenden

- Fertigungskosten

- Vertriebskosten

- Verwaltungskosten

Stufe 2: Kostenstellenrechnung

Nach der Erfassung aller Kostenarten in der ersten Stufe der Kostenrechnung folgt die Kostenstellenrechnung. Sie fasst alle Abteilungen und Organisationseinheiten eines Unternehmens zusammen, die Kosten verursachen. Diese Kostenstellen sind wiederum unterteilt in Hauptkostenstellen, Nebenkostenstellen und Hilfskostenstellen.

Hauptkostenstellen sind die Abteilungen, die in einem Unternehmen die größten Kosten verursachen. Meistens ist damit die Produktion gemeint. Bei einem Dienstleistungsunternehmen zählen aber auch der Vertrieb und die Verwaltung dazu. Nebenkostenstellen sind indirekt an die Hauptkostenstellen geschlossen. Hilfskostenstellen sind Kostenbereiche, die nicht an der Produktion oder an der Dienstleistung beteiligt sind.

Sind alle Kostenstellen in die drei Kategorien unterteilt und deren Kosten berechnet, wird ein sogenannter Betriebsabrechnungsbogen (BAB) erstellt. Der BAB dokumentiert die Ergebnisse der Kostenstellenrechnung tabellarisch und sorgt somit für einen Überblick aller Kostenstellen.

Stufe 3: Kostenträgerrechnung

Zu den Kostenträgern zählen die Produkte, die ein Unternehmen herstellt, beziehungsweise die Dienstleistungen, die ein Unternehmen anbietet. In der dritten Stufe der Kostenrechnung werden nach dem Kostenzurechnungsprinzip die Kosten aller Produkte oder aller Dienstleistungen einzeln aufgelistet. Die Kostenträgerrechnung ist also nur für solche Unternehmen sinnvoll, die mehr als ein Produkt oder mehr als eine Dienstleistung anbieten.

Die sogenannten Einzelkosten sind dabei leicht zuzuordnen: Sie zeigen an, welche einzelnen Komponenten eines Produkts welche Kosten verursacht haben. Schon schwieriger wird es bei den Gemeinkosten. Denn zu den Produktionskosten zählen zum Beispiel auch Personalkosten, die sich nicht immer so einfach aufdröseln lassen: Manche Mitarbeiter arbeiten schneller als andere, manche erzielen eine höhere Qualität usw. Diese Gemeinkosten werden in der Regel mit Verteilungsschlüsseln zusätzlich gegliedert.

Sobald die Kosten der Kostenträger feststehen, lassen sich relativ leicht die Stückkosten eines einzelnen Endprodukts oder einer Dienstleistung ermitteln. Daraus ergibt sich dann wiederum eine Preiskalkulation. Eine Kostenrechnung kann also ein geeignetes Hilfsmittel darstellen, um den optimalen Verkaufspreis eines Produkts oder einer Dienstleistung zu ermitteln.

Zusammenfassung der drei Stufen der Kostenrechnung

Die drei Stufen der Kostenrechnung beantworten also jeweils eine unterschiedliche Frage und liefern die dazugehörigen Informationen. Stufe 1 beantwortet die Frage “Welche Kosten sind in welcher Höhe angefallen?” Stufe 2 beantwortet die Frage “Wo genau sind diese Kosten entstanden?” und die dritte und letzte Stufe beantwortet die Frage “Wofür sind diese Kosten im Einzelnen angefallen?”

Erst wenn die Gesamtkosten vorliegen und sich den einzelnen Abteilungen und Kostenträgern zuweisen lassen, kann die Kostenrechnung ihre eigentliche Hauptaufgabe erfüllen: die Informationssammlung, Planung und Kontrolle sämtlicher Ausgaben und Erlöse.

Vollkostenrechnung und Teilkostenrechnung

Von einer Vollkostenrechnung spricht man, wenn die Kostenrechnung alle drei zuvor gelisteten Stufen aufweist. Einige Unternehmen verzichten aber zum Beispiel auf die zweite Stufe der Kostenrechnung: Sie lassen die Kostenstellenrechnung in ihrer Kosten- und Leistungsrechnung weg, weil sie bereits in der ersten Stufe genügend Detailinformationen über die Kostenstellen erhalten haben.

Wird eine Stufe der Kostenrechnung weggelassen, spricht man von einer Teilkostenrechnung. Für manche Unternehmen kann diese entschlackte Kostenrechnung ausreichend sein. Für die handelsrechtliche und steuerliche Unternehmensbewertung reicht eine Teilkostenrechnung allerdings nicht aus.

Berechnung der Selbstkosten

Die Selbstkosten spielen in der Kostenrechnung deshalb eine Rolle, weil sich die Gewinnermittlung erst ergeben kann, wenn Unternehmen wissen, welche Selbstkosten vorliegen. Aus der Höhe der Selbstkosten ergibt sich eine Preisuntergrenze: Der Verkaufspreis einer Dienstleistung oder eines Produkts darf nicht unter die Selbstkosten fallen, weil sonst Verluste eingefahren werden.

Unternehmen und Selbstständige, die ihre Produkte oder Dienstleistungen in Höhe der Selbstkosten anbieten, verkaufen sie also zum Selbstkostenpreis. Der eigentliche Verkaufspreis ergibt sich aus den Selbstkosten und dem geplanten Gewinn.

Selbstkosten werden oft fälschlicherweise mit Herstellungskosten verwechselt. Unter die Selbstkosten fallen neben den Herstellungskosten aber auch Verwaltungs- und Vertriebskosten von Dienstleistungen und Produkten. Dazu zählen zum Beispiel auch die Kosten für die Lagerung eines Produkts.

Schwierigkeiten bei der Berechnung der Selbstkosten

Die Selbstkosten errechnen sich aus den Einzelkosten und den Gemeinkosten. Einzelkosten sind Kosten, die einem Produkt oder einer Dienstleistung direkt zugeordnet werden. Gemeinkosten sind schwieriger in der Berechnung, weil sie nicht direkt einem einzelnen Produkt oder einer einzelnen Dienstleistung zugeordnet werden können. Manche Kostenstellen hängen zum Beispiel mit mehreren Produkten oder Dienstleistungen zusammen.

Ergebnisse der Kostenrechnung

Die Informationen einer gründlichen Kostenrechnung helfen Unternehmen dabei, zukünftige Unternehmensentscheidungen bestmöglich zu treffen. Anhand der Kostenrechnung lässt sich zum Beispiel die Preispolitik korrigieren, die Vertriebspolitik verbessern oder eine effektivere Bereitstellungsplanung realisieren.

Unternehmen können anhand der Kostenrechnung also ganz konkret beantworten, welche Rohstoffe sie in welcher Menge benötigen, wie teuer das hergestellte Produkt oder die angebotene Dienstleistung sein sollten und auf welchen Wegen sich das Produkt oder die Dienstleistung am besten vertreiben lassen.

Nicht zuletzt hat die Kostenrechnung deshalb auch Auswirkungen auf die Unternehmensstrategie: Ist zum Beispiel ein Produkt besonders verkaufsstark, oder lässt sich eine Dienstleistung besonders ressourcenarm anbieten, verschiebt sich möglicherweise auch der Fokus und die strategische Ausrichtung des Unternehmens.

Alle Firmenausgaben im Blick mit Moss

Voraussetzung für eine gelungene und gründliche Kostenrechnung ist natürlich, dass alle dafür notwendigen Dokumente und Unterlagen vorliegen. Die Kostenrechnung basiert auf sämtlichen Ausgaben und Einnahmen eines Unternehmens und gliedert diese in verschiedene Kostenstellen und Abteilungen. Wenn sich die Buchhaltung dann erst durch einen Papierberg oder ein Konvolut an Aktenordnern durchkämpfen muss, verzögern sich die wichtigen Informationen, die aus der Kostenrechnung hervorgehen.

Der Überblick über alle Belege und Ausgaben hilft dabei, die Kostenrechnung effizienter zu gestalten und zu vereinfachen.

Automatisches und einfaches Ausgabenmanagement

Mit Moss steht Unternehmen ein ganzheitliches Tool zur Verfügung, mit dem sich sämtliche Firmenausgaben übersichtlich archivieren und weiterbearbeiten lassen. Dank der Firmenkarten von Moss werden alle Ausgaben automatisch erfasst. Für Buchhaltung und Management heißt das, mehr Transparenz und sämtliche Ausgaben können in Echtzeit eingesehen werden.

Das Einreichen von Belegen und Rechnungen wird durch direktes Hochladen der Belege in die Moss App mit OCR-Scan-Funktion via Smartphone erleichtert und beschleunigt. Sollte einmal ein Rechnungsbeleg fehlen, erinnert Moss mit einer E-Mail oder mit einer Benachrichtigung über Slack daran, diesen nachzureichen – unauffindbare Belege und manuelle Prozesse gehören endlich der Vergangenheit an. Durch individuelle Freigaberichtlinien können Unternehmensausgaben effektiv kontrolliert werden. Unternehmen können ganz einfach maßgeschneiderte Abläufe für verschiedene Schwellenwerte, Ausgabentypen und Rollen erstellen.

Dadurch hat die Geschäftsführung stets Einblicke über die Ausgaben, die Buchhaltung wird effizienter und für die Mitarbeiter entfällt die lästige Spesenabrechnung. So lassen sich nicht nur Zahlungsprozesse optimieren, sondern genauso der Teamgeist in Unternehmen stärken – weg von absoluter Kontrolle hin zu Vertrauen.

Die Moss Plattform bietet digitale Lösungen, die eine Vielzahl von buchhalterischen Prozessen erleichtern. Somit kann auch die Erstellung einer umfassenden Kostenrechnung effizient und zeitsparend abgewickelt werden.

Moss I Spend smarter.

FAQs

Eine Kosten- und Leistungsrechnung dient Unternehmen zur Erfassung aller Kosten. Sie listet verschiedene Kostenstellen auf und hilft so dabei, auch zukünftige Geschäftsentscheidungen auf Basis der vorliegenden Zahlen treffen zu können. Anders als die Bilanz dient die Kostenrechnung der firmeninternen Kommunikation.

Eine Kosten- und Leistungsrechnung unterteilt sich in drei Stufen: Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung. Die erste Stufe umfasst die unterschiedlichen Kostenarten, die zweite Stufe trifft Unterscheidungen zwischen den verschiedenen kostenverursachenden Abteilungen und die dritte Stufe behandelt die erstellten Waren oder angebotenen Dienstleistungen.

Eine Kostenrechnung kann entweder eine Vollkostenrechnung oder eine Teilkostenrechnung sein. Von einer Vollkostenrechnung spricht man, wenn alle drei Stufen Teil einer Kostenrechnung sind. Manche Unternehmen verzichten in ihrer Kostenrechnung auf die zweite Stufe, die sogenannte Kostenstellenrechnung. Dann spricht man von einer Teilkostenrechnung.

Zur Erstellung einer Kostenrechnung müssen die Zahlen aller Kostenarten, Kostenstellen und Kostenträgern vorliegen. Dazu gehören Personalkosten, Materialkosten, Dienstleistungskosten, Raumkosten, Kapitalkosten, Miet- und Pachtkosten, Vertriebs- und Verwaltungskosten. Anschließend werden diese Kosten in einem dreistufigen Verfahren voneinander abgegrenzt und in einer Kostenrechnung zusammengefasst.

Die Selbstkosten spielen in einer Kostenrechnung eine wichtige Rolle, weil sie den minimalen Verkaufspreis einer Einheit oder einer Dienstleistung vorgeben. Die Selbstkosten werden manchmal mit den Herstellungskosten verwechselt. Das ist aber nicht korrekt, da zu den Selbstkosten neben den Herstellungskosten auch Lager- und Vertriebskosten hinzukommen.

Die Kostenrechnung ist eine Aufschlüsselung aller Kosten, Ausgaben und Erlöse. Mit einer detaillierten Kostenrechnung lassen sich vergangene Geschäftsentscheidungen evaluieren und zukünftige Geschäftsentscheidungen besser treffen. Nicht zuletzt ermöglicht eine Kostenrechnung auch die Ermittlung des optimalen Verkaufspreises für die angebotenen Produkte oder Dienstleistungen.