Eine korrekte Finanzbuchhaltung ist für Unternehmen das A und O, um erfolgreich zu wirtschaften. Zum einen verschafft sie einen wichtigen Überblick über die eigene finanzielle Situation und dient somit als Fundament für unternehmerische Entscheidungen. Zum anderen stellt sie die Fähigkeit zum Reporting in Richtung Finanzämter, Aktionäre und Gläubiger sicher. Die Bedeutung der „FiBu“ – wie die Finanzbuchhaltung auch häufig als Kurzform genannt wird – ist also gar nicht hoch genug einzuschätzen.

Die Aufgaben als Finanzbuchhalterin bzw. Finanzbuchhalter sind äußerst vielfältig. Allerdings sind die Anforderungen in den letzten Jahren stetig gewachsen, sodass digitale Unterstützungs-Tools mittlerweile in den meisten Finanzabteilungen unverzichtbar geworden sind. Wir haben das Thema Finanzbuchhaltung in diesem Artikel hinsichtlich aktueller Herausforderungen und Chancen beleuchtet und skizzieren Lösungswege, mit denen Finanzteams sich heute optimal aufstellen können.

Was ist Finanzbuchhaltung?

Vereinfacht ausgedrückt lautet die Definition für Finanzbuchhaltung:

„Die Finanzbuchhaltung betrifft alle Vorgänge innerhalb eines Unternehmens, die sich in Zahlen sachlich, chronologisch und systematisch auf bestimmten Konten festhalten und bewerten lassen.“

Naturgemäß haben es Unternehmen sowohl mit Aufwendungen als auch mit Erträgen zu tun. In der Regel – und meistens in größeren Organisationen – gibt es dafür zwei separate Steuerungseinheiten: die Kreditorenbuchhaltung, die für Eingangsrechnungen von Lieferanten verantwortlich ist, und die Debitorenbuchhaltung, die die Forderungen an Kunden im Blick behält. Beide Bereiche sind elementar, um die eigene Liquidität sicherzustellen. Sollte hier etwas „aus dem Ruder“ laufen, gehört es auch zu den Aufgaben beider Bereiche, entsprechende Gegenmaßnahmen einzuleiten. Zur weiteren Einordnung: Die Finanzbuchhaltung gehört zum betrieblichen Rechnungswesen, das auch noch die Planungsrechnung, die Kosten- und Leistungsrechnung und die betriebswirtschaftliche Statistik umfasst.

Welche Aufgaben hat die Finanzbuchhaltung?

Die Aufgaben der Finanzbuchhaltung gehen weit über die eingangs beschriebenen Bereiche hinaus. Einen großen Teil nimmt vor allem das Reporting ein, sprich: die ordnungsgemäße Erstellung von Finanzberichten in verschiedenster Form. Mit den gelieferten Finanzdaten hat ein Unternehmen seine Finanzlage genau im Blick, ist auskunftsfähig gegenüber Dritten und kann auf dieser Grundlage die richtigen Entscheidungen für die Zukunft treffen.

Ein typisches Finanzbuchhaltungs-Beispiel für eine weiterführende Aufgabe ist zudem die Aufdeckung von Bereichen, in denen hohe Kosten anfallen oder hohe Erträge erzielt werden. Derlei Informationen stellen wichtige Wissensgrundlagen für das Management dar, das daraus die richtigen strategischen Maßnahmen ableiten kann.

Die konkreten Aufgaben der Finanzbuchhaltung im Überblick:

- Geschäftsvorfälle – also alle Einnahmen und Ausgaben – lückenlos dokumentieren

- Bestände – also Schulden und Vermögen – in Form einer Bilanz ermitteln

- Veränderung der o.g. Bestände ermitteln

- Erfolg in Form einer GuV (Gewinn- und Verlustrechnung) ermitteln

- Monats- und Quartalsabschlüsse erstellen

- Jahresabschluss durchführen (als Basis für die steuerliche Behandlung)

- Zahlen als Grundlage fürs Pricing bereitstellen (Ermittlung Eigenkosten und Marge)

- Statistiken für das Management erstellen

- Umsatzsteuervoranmeldungen an das Finanzamt übermitteln

- Rückstellungen bilden

- Abschreibungen – also Wertverluste des Anlagevermögens – festhalten

- Belege sammeln (z. B. Rechnungen, Mahnungen und Kontoauszügen)

- Ansprechpartner für Finanzämter, Aktionäre und Gläubiger sein

Das versteht man unter GuV, Bilanz und Jahresabschluss:

- In einer GuV-Rechnung werden die Aufwendungen den Erträgen gegenübergestellt, sodass sich am Ende ein Gewinn oder ein Verlust ergibt.

- Eine Bilanz stellt das Anlage- und Umlaufvermögen auf der Aktiva-Seite sowie das Eigen- und Fremdkapital auf der Passiva-Seite gegenüber.

- Der Jahresabschluss erfolgt am Ende des Geschäftsjahres und basiert auf der GuV-Rechnung und der Bilanz.

In der Finanzbuchhaltung gilt zudem der berühmte Grundsatz: „Keine Buchung ohne Beleg“. Die Geschäftsvorfälle müssen dabei jeweils chronologisch und nach Art des unternehmerischen Vorgangs erfasst werden. Für Letzteres gilt eine sogenannte „sachliche Ordnung“, die durch die Verwendung von vorab definierten Konten sichergestellt ist. Eine weitere wichtige Regel: Geschäftsvorfälle sind immer einer bestimmten Rechnungsperiode zuzuordnen. Nach Ablauf dieser Rechnungsperiode werden die Konten geschlossen und es dürfen keine Buchungen mehr nachträglich geändert werden.

Dies ist dann auch der Zeitpunkt, an dem die Abschlüsse dem Finanzamt übergeben werden, um die Steuerlast – zum Beispiel im Hinblick auf die Einkommensteuer, Körperschaftsteuer und Gewerbesteuer – zu ermitteln. Hierfür sind bestimmte Fristen einzuhalten (in der Regel bis zum 10. des Folgemonats).

Wer ist zu einer Finanzbuchhaltung verpflichtet?

Finanzbuchhaltung ist keine freiwillige Angelegenheit. Nach §238 HGB (Handelsgesetzbuch) ist jedes Unternehmen grundsätzlich dazu verpflichtet, diese durchzuführen. Wie umfangreich diese zu erfolgen hat, hängt von der Größe des Unternehmens ab. Für einige ist eine sogenannte „doppelte Buchführung“ vorgeschrieben. Jede Zahlung wird dabei einem Aktiva- und einem Passiva-Konto zugewiesen (auch „Konto“ und „Gegenkonto“ genannt). Da die Vorgaben einer doppelten Buchführung zum Teil sehr komplex sind, wird diese Aufgabe oft an externe Finanzbuchhalter, Buchhaltungsbüros oder Steuerberater ausgegliedert. Es gibt jedoch auch Unternehmen, die diese Position durch eine Finanzbuchhalter-Stellenbeschreibung im Kollegium besetzen.

In Deutschland sind Unternehmen mit einem jährlichen Umsatz von über 600.000 Euro und einem Gewinn über 60.000 Euro zu einer doppelten Buchführung verpflichtet. Bei Freiberuflern und Kleinbetrieben genügt in der Regel eine einfache Einnahmen-Überschuss-Rechnung (EÜR). Gleiches gilt für Bewirtschafter von Land- und Forstwirtschaftsflächen mit einem Wert von unter 25.000 Euro.

Welche Herausforderungen bringt die Finanzbuchhaltung mit sich?

Das gesetzliche Regelwerk für eine korrekte Finanzbuchhaltung ist sehr komplex. Mittlerweile müssen Finanzbuchhalter eine Reihe von unterschiedlichen Gesetzen im Blick behalten, um ihren Job ordnungsgemäß auszuführen. Unter anderem: Handelsgesetzbuch (HGB), Abgabenordnung (AO), Gewerbeordnung (GewO), Bürgerliche Gesetzbuch (BGB), Einkommensteuergesetz (EStG), Umsatzsteuergesetz (UStG), Aktiengesetz (AktG), Einführungsgesetz zum Aktiengesetz (EGAktG), Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG), Publizitätsgesetz (PublG) und Gewerbesteuergesetz (GewStG). Damit Finanzämter oder Banken einen möglichst schnellen Überblick erhalten, gelten außerdem die sogenannten „Grundsätze ordnungsgemäßer Buchführung“ (kurz: GoB), die eine gleichförmige Aufbereitung der Finanzdaten für Institutionen gewährleisten.

Auch die Anforderungen des Managements, einen möglichst aktuellen Überblick über die finanzielle Situation des Unternehmens zu erhalten, sind hoch. Dies sorgt für mehr Zeitdruck und zusätzliche Arbeitsaufwände in Finanzabteilungen, was wiederum auch die Gefahr von manuellen Fehlern erhöht.

Weitere Herausforderungen stellen die mangelnde Transparenz und der fehlende Überblick über die finanzielle Gesamtsituation des Unternehmens dar. Finanzdaten liegen oft nur an einem zentralen Ort vor, sodass kein orts- und zeitunabhängiger Zugriff möglich ist. Hinzu kommt: Je größer ein Unternehmen ist, desto mehr Geschäftsvorfälle fallen an und desto mehr Buchungen sind entsprechend vorzunehmen. Digitale Tools sind angesichts dieser Herausforderungen in den meisten größeren Unternehmen daher längst zum Standard geworden – aus gutem Grund, wie der nachfolgende Abschnitt zeigt.

Welche Vorteile bieten digitale Lösungen in der Finanzbuchhaltung?

Mit modernen Finanz-Softwarelösungen lassen sich die vielfältigen Aufgaben der Finanzbuchhaltung heute gut bewältigen. Aber nicht nur das. In vielen Bereichen bieten sie sogar zusätzliche Vorteile, die für Unternehmen zu entscheidenden Erfolgsfaktoren werden können, um am Markt noch schneller, effizienter und kostenbewusster agieren zu können. Die wichtigsten Vorteile von digitalen Lösungen für die Finanzbuchhaltung haben wir hier aufgelistet:

- Zeitgewinn. Buchungen können automatisiert durchgeführt und Zahlungen durch integriertes Online-Banking direkt zugeordnet werden

- Exaktheit. Da Daten nicht mehr manuell eingegeben werden müssen, passieren weniger Fehler.

- Echtzeit-Zugriff. Unternehmerische Entscheidungen können auf Basis aktueller Finanzdaten getroffen werden.

- Mehr Rechtssicherheit. Digitale Lösungen leisten eine wichtige Compliance-Unterstützung, um geltende Gesetze einzuhalten.

- Ganzheitlichkeit. Da viele Softwarelösungen problemlos integrierbar und z. B. mit Lagerverwaltungs- oder CRM-Programmen kompatibel sind, ergibt sich für Entscheider ein komplettes Bild.

- Interaktion. Indem verschiedene Teams an unterschiedlichen Standorten zeitunabhängig auf digital vorliegende Finanzdaten zugreifen können, wird unterstützt, dass alle Beteiligten bei den Finanzen „an einem Strang ziehen“.

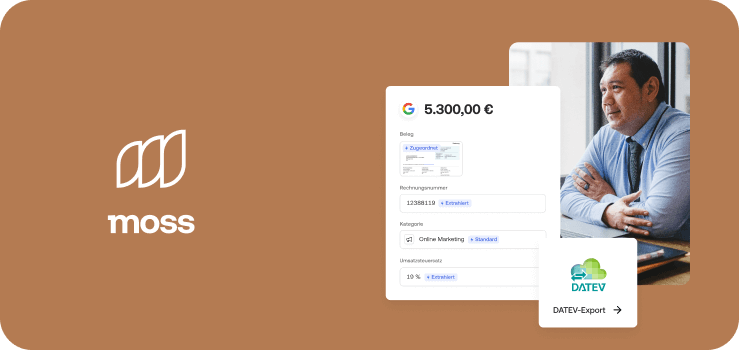

Wie kann Moss die Finanzbuchhaltung vereinfachen?

Mit der digitalen Lösung von Moss haben Unternehmen die Möglichkeit, von den wichtigsten Vorteilen der Automatisierung bzw. der Digitalisierung zu profitieren: nämlich mehr Geschwindigkeit, mehr Überblick und weniger Fehleranfälligkeit. Auf den Punkt gebracht wird das gesamte Abrechnungsmanagement effizienter und ressourcensparender. Wo genau Dir Moss eine wertvolle Unterstützung bietet, haben wir in den nächsten Abschnitten für Dich kurz und kompakt zusammengefasst.

Keine Suche nach Belegen mehr – mit Moss!

Sämtliche Belege, Rechnungen, Quittungen etc. werden automatisiert und in Echtzeit erfasst. Das funktioniert bei uns ganz einfach: entweder via Direkt-Upload, smarter Beleg-Inbox oder Foto mit der mobilen Moss App. Mitarbeitern nach fehlenden Belegen hinterherlaufen? Auch diesen Job übernimmt Moss künftig, indem wir sie automatisch daran erinnern, ihre Belege hochzuladen.

Keine Compliance-Unsicherheiten mehr – mit Moss!

Zusätzlich zur automatischen Erfassung der Belege werden diese auch noch gesetzeskonform und auf Basis aktueller Sicherheitsanforderungen archiviert. Dank integrierter DATEV-Schnittstelle wird mit uns auch die Übermittlung von Jahresabschlüssen an das Finanzamt denkbar einfach – all das unter Berücksichtigung höchster Sicherheitsstandards und unter Einsatz von modernsten Verschlüsselungstechnologien.

Endlich wieder mehr Überblick – mit Moss!

Unternehmen haben mit uns ihre Ausgaben immer im Blick. Sobald eine Zahlung getätigt wird, erscheint diese auf dem Moss Dashboard. Durch einen einfachen Datenexport haben alle Prozessbeteiligten – auf Wunsch auch externe Steuerberater – zudem einen orts- und zeitunabhängigen Zugriff auf die Finanzdaten. Das erleichtert die Zusammenarbeit von Teams aus unterschiedlichen Abteilungen und auch Ländern enorm.

Endlich wieder mehr Zeit fürs Wesentliche – mit Moss!

Zahlungen können dank OCR-Scannen automatisch zugeordnet werden. So wird die vorbereitende Buchhaltung zum Kinderspiel. Auch Kostenstellen, Kostenträger und Umsatzsteuersätze für regelmäßige Zahlungen lassen sich in Moss speichern – das spart ebenfalls jede Menge Zeit.

Endlich wieder mehr Budgetkontrolle – mit Moss!

Über Firmenkreditkarten können Mitarbeiter oder ganze Abteilungen mit einem genauen und jederzeit anpassbaren Budget ausgestattet werden. Mitarbeiter müssen dadurch weniger in Vorkasse gehen und die Finanzteams haben nach absolvierten Dienstreisen der Mitarbeiter weniger Aufwand mit der Spesenabrechnung. Erfahre hier mehr über die digitale Lösung von Moss.

FAQs

Zur Finanzbuchhaltung gehört alles, was sich mit Buchungsvorgängen beschäftigt, die sich an Kunden, Lieferanten, Banken oder Ämter – also externe Stellen – richten. Diese Form der Buchhaltung wird daher auch als „äußerer Kreis“ der Buchhaltung oder auch „externes Rechnungswesen“ bezeichnet.

Der entscheidende Unterschied ist der Wirkungskreis. Während sich die Ergebnisse der Finanzbuchhaltung – also Finanzdaten wie Einnahmen, Ausgaben, Vermögensveränderungen und Schulden – nach außen richten, sind die Ergebnisse der Betriebsbuchhaltung für rein interne Zwecke bestimmt. Zum Beispiel, um die richtigen unternehmerischen Entscheidungen auf Basis dieser Kennzahlen zu treffen oder um die Kosten des Unternehmens zu kontrollieren bzw. zu senken.

Gleich aus mehreren Gründen ist es unerlässlich, eine korrekte und ordnungsgemäße Finanzbuchhaltung im Unternehmen sicherzustellen. Zum einen stellen die Ergebnisse eine unverzichtbare Größe dar, damit das Management sowie Anteilseigner und Gläubiger die finanzielle Situation des Unternehmens realistisch einschätzen können. Zum anderen finden seitens der Finanzämter in unregelmäßigen Abständen Steuerprüfungen statt, bei denen sämtliche Vorgänge einer Finanzbuchhaltung über mehrere Jahre hinweg überprüft werden. Sollten hier Unregelmäßigkeiten auffallen, kann es ggf. zu Nach- oder Strafzahlungen kommen.

Kurz gesagt: Die Kreditorenbuchhaltung kümmert sich um Eingangsrechnungen und Zahlungseingänge von Lieferanten und anderen Gläubigern. Zu den konkreten Aufgaben gehören dabei die Überwachung der Zahlungsbedingungen, die Erstellung von Zahlungsaufforderungen und die Durchführung von Zahlungen an Lieferanten.

Bei der Debitorenbuchhaltung stehen Transaktionen mit Kunden im Vordergrund, also zum Beispiel Ausgangsrechnungen und Zahlungseingänge. Zu den konkreten Aufgaben gehören dabei die Erfassung von Kundenaufträgen, die Rechnungsstellung und die Überwachung der Zahlungseingänge, ggf. also auch das Mahnwesen und das Inkassoverfahren.