Wenn eine Bankkarte gestohlen wird, ist schnelles Handeln gefragt. Damit Diebe eine Bankkarte nicht für eigene Zahlungen nutzen können, sollten gestohlene Karten sofort gesperrt werden. Das geschieht über einen Anruf beim Sperr-Notruf. Um weiteren kriminellen Missbrauch vorzubeugen, sollte jeder Kartendiebstahl ebenso polizeilich gemeldet werden. Die gestohlenen Karten werden so zusätzlich über das polizeieigene System gesperrt. Wir zeigen in unserem Guide, was zu tun ist, wenn die eigene Geldkarte gestohlen oder entwendet wurde.

Bankkarte sperren über den Sperr-Notruf

Jedes Jahr werden in Deutschland etwa 100.000 Geldbörsendiebstähle zur Anzeige gebracht – der finanzielle Schaden beläuft sich auf mehr als 30 Millionen Euro. Denn zusammen mit dem Portemonnaie oder der Handtasche werden auch die in ihnen befindlichen Bankkarten gestohlen und missbräuchlich benutzt.

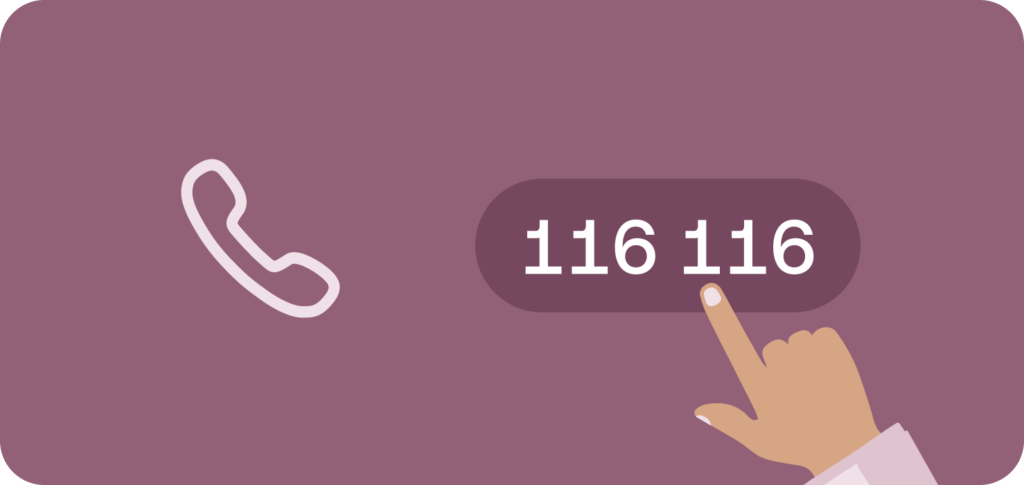

Ist die Geldbörse verschwunden, sollte man sofort handeln. Wer erst noch überlegt, ob er sie nicht vielleicht doch einfach nur verlegt hat, riskiert, dass Diebe die Bankkarte entwendet haben und bereits für kriminelle Zwecke nutzen. Am besten ist es, sofort zum Telefon zu greifen und über die Nummer des Sperr-Notrufs 116 116 die Bankkarte sperren zu lassen. Über die Nummer wird man dann an die zuständige Bank weitergeleitet.

Die Nummer ist kostenfrei – genauso wie die Sperrung selbst. Im Ausland muss man zusätzlich die Ländervorwahl eingeben: +49 116 116. Dadurch fallen entsprechende Gebühren für einen Auslandsanruf an. Der zentrale Sperr-Notruf sperrt zugleich das mit der Karte verbundene Online-Banking.

Die Bankleitzahl, die Kontonummer und die Nummer der Kreditkarte sollte man beim Anruf zur Hand haben. Denn diese Informationen brauchen die Mitarbeiter am Telefon, um eine Karte zu sperren. Es ist deshalb sinnvoll, die Nummern dort zu notieren, wo man sie im Fall der Fälle schnell aufrufen kann. Wer die Sperrnummer der eigenen Bank zur Hand hat, kann ebenso diese Nummer wählen und umgeht damit die Hotline des zentralen Sperr-Notrufs.

Kreditkarte sperren

Über den Sperr-Notruf lassen sich Girokarten (früher EC-Karten genannt) und Kreditkarten gleichermaßen sperren. Mastercard und Visa können selbst keine Karten sperren. Sie stellen nur die Bezahlplattform zur Verfügung. Kreditkarten können nur vom ausstellenden Kreditinstitut gesperrt werden. American Express hingegen hat eine eigene Sperrnummer. Sie lautet 069 97 97 1000.

Bankkarte online sperren

Wer nicht auf den Service der rund um die Uhr erreichbaren Sperr-Hotline zurückgreifen möchte, kann seine Karten auch im Vorfeld in der Sperr-App hinterlegen. Werden die dort hinterlegten Karten gestohlen, lassen sie sich mit wenigen Klicks über die App selbst sperren.

Die Sperr-App wird von der Servodata GmbH zur Verfügung gestellt, also der gleichen Firma, die auch den Sperr-Notruf leitet. Sie ist für iOS und Android erhältlich.

Was kostet das Sperren der Bankkarte?

Sowohl der Anruf des Sperr-Notrufs als auch die Sperrung der Bankkarte sind kostenfrei. Das ist im Paragraph 675f des Bürgerlichen Gesetzbuchs sogar gesetzlich geregelt. Für das Ausstellen einer neuen Karte kann die Bank Gebühren verlangen, diese müssen aber verhältnismäßig sein.

Wenn die Bankkarte während eines Auslandsaufenthalts entwendet wird, können Betroffene sich unter Umständen eine neue Karte per Expresslieferung zukommen lassen. So können sie im Ausland weiterhin Geld abheben, auch wenn sich vor Ort keine Filiale ihrer Bank befindet. Diese schnelle Bearbeitung eines Kartenverlusts ist allerdings mit zusätzlichen Gebühren verbunden.

Bankkarte sperren mit KUNO

Ist die Bankkarte über den Sperr-Notruf gesperrt worden, können Diebe die Karte nicht mehr mittels PIN-Eingabe nutzen. Wird in Geschäften lediglich eine Unterschrift verlangt und keine PIN-Eingabe, bleibt auch eine gesperrte Karte weiterhin nutzbar. Denn beim SEPA-Lastschriftverfahren an der Kasse reicht eine Unterschrift aus, um den Kaufvertrag wirksam zu machen.

Deshalb ist als weiterer Schritt notwendig, die Karte über KUNO sperren zu lassen. KUNO steht für „Kriminalitätsbekämpfung im unbaren Zahlungsverkehr unter Nutzung nichtpolizeilicher Organisationsstrukturen“: Die Polizei kooperiert mit Geschäften und kann Einzelhändler automatisch über gestohlene Bankkarten informieren. Im Einzelhandel kann die über KUNO gesperrte Karte dann nicht mehr für Einkäufe genutzt werden.

Sobald der Verlust der Bankkarten bemerkt wird, sollten Betroffene also eine Anzeige bei der Polizei aufgeben und gleichzeitig darum bitten, die Karten über KUNO sperren zu lassen. Mit der KUNO-Meldung erhalten sie gleichzeitig eine Sperrbestätigungsnummer. Mit der Nummer lässt sich die Sperre wieder löschen, falls die Karte doch nicht gestohlen wurde und wieder auftaucht.

Bankkarte sperren lassen: Was passiert danach?

Nach diesen beiden Sperrvorgängen sollte die gestohlene Karte nicht mehr zum Geldabheben oder Bezahlen nutzbar sein. Doch auch wenn beide Sperrverfahren ordnungsgemäß abliefen, lässt sich ein weiterer Missbrauch der gestohlenen Bankkarte nicht gänzlich ausschließen. Betroffene sollten deshalb auch nach der Sperrung ihre Kontoauszüge nach verdächtigen Aktivitäten prüfen.

Über das Online-Banking-Konto lassen sich zum Beispiel auch Push-Benachrichtigungen für jede Kontoaktivität verschicken. So werden Betroffene in Echtzeit informiert, wenn irgendwelche Karten genutzt werden, die mit ihrem Bankkonto verbunden sind.

In der Regel dauert es etwa eine Woche, bis eine Ersatzkarte verschickt wird. In der Zwischenzeit erhalten Betroffene bei den meisten Banken die Möglichkeit, am Bankschalter gegen Vorlage ihres Ausweises Bargeld abzuheben. Diese Option kommt allerdings nur in Frage, wenn sich vor Ort auch eine Filiale der eigenen Bank befindet.

Wird die Girokarte oder Kreditkarte hingegen im Ausland gestohlen und gibt es keine Geschäftsstelle der eigenen Bank vor Ort, ist das Abheben von Bargeld nicht mehr ohne Weiteres möglich. Betroffene können aber eventuell eine Expresslieferung der Ersatzkarte innerhalb von 48 Stunden in Anspruch nehmen. Die schnelle Lieferung ist natürlich mit zusätzlichen Gebühren verbunden, ermöglicht aber das weitere Abheben von Bargeld im Ausland.

Wer haftet bei Missbrauch von Bankkarten?

Bankkunden haften bis zu einem Höchstbetrag von 50 Euro, wenn ihre gestohlene Bankkarte vor der Sperrung für Käufe oder zum Geldabheben genutzt wurde. Alle Beträge darüber hinaus werden in der Regel von den Banken getragen.

Bei Visa und Mastercard gilt die sogenannte Zero Liability Policy: Alle finanziellen Schäden, die nach einem Diebstahl und vor der Sperrung entstehen, werden von Visa beziehungsweise Mastercard getragen. Die Haftungsfreiheit gilt ebenso beim kontaktlosen Bezahlen via NFC (Near Field Communication).

Voraussetzung dafür, dass Kunden entweder nur bis 50 Euro oder gar nicht haften, ist allerdings, dass sie vorher nicht grob fahrlässig gehandelt haben. Was genau das im Einzelnen heißt, ist immer wieder ein Fall für die Gerichte. Aus Gerichtsverhandlungen der Vergangenheit geht zum Beispiel hervor, dass man die Bankkarte besser nicht im Handschuhfach des eigenen Autos aufbewahrt – selbst, wenn der Wagen abgeschlossen ist.

Bankkarten sollten weder in Räumlichkeiten aufbewahrt werden, in denen sie leicht entwendet werden können, noch dürfen sie zusammen mit der PIN aufgehoben werden. Haben Diebe bereits im Vorfeld die PIN-Nummer herausgefunden und benutzen sie direkt nach dem Diebstahl, gehen die meisten Gerichte übrigens von einem Anscheinsbeweis aus: Allein die Tatsache, dass die Diebe die PIN kannten, zeuge von grob fahrlässigem Verhalten des Bankkunden.

Um sich dieses Ärgernis zu ersparen, ist es deshalb durchaus sinnvoll, bei der PIN-Eingabe in Geschäften oder am Bankautomaten darauf zu achten, dass niemand mitschaut.

Zum grob fahrlässigen Verhalten zählen:

- Vermerken der PIN auf der Karte selbst

- Aufbewahren von Karte und PIN am gleichen Ort

- Aufbewahren der Karte an einem nicht beaufsichtigten Ort, wie zum Beispiel dem eigenen Auto (selbst wenn es abgeschlossen ist)

- Versäumnis, den Kartenverlust umgehend zu melden (bei der Bank und bei der Polizei)

Diebstählen vorbeugen: Virtuelle Kreditkarten

Bankkarten können nur gestohlen werden, weil sie sich in Geldbörsen oder Handtaschen befinden. Virtuelle Kreditkarten haben kein physisches Gegenstück und können deshalb nicht bei einem Taschendiebstahl entwendet werden. Sie existieren lediglich „auf dem Bildschirm“, funktionieren aber darüber hinaus wie ganz normale Kreditkarten: Sie haben eine Kreditkartennummer, ein Ablaufdatum und eine Kartenprüfnummer (CVC).

Sie können entweder für Einmalzahlungen oder regelmäßige Abo-Zahlungen verwendet werden, sowohl beim Online-Kauf als auch beim kontaktlosen Bezahlen an der Kasse im Einzelhandel. Über die App lassen sie sich mit wenigen Klicks budgetieren, limitieren und bei Bedarf auch wieder einfrieren oder löschen. Sie sind also viel flexibler als physische Kreditkarten.

Vor allem für Unternehmen können virtuelle Kreditkarten lohnend sein: Sämtliche Mitarbeiter können mit dem für sie und ihre Aufgaben passenden Budget ausgestattet werden. So können sie selbstständig notwendige Zahlungen tätigen, ohne erst auf die Freigabe der Buchhaltung warten zu müssen.

Firmenkarten von Moss

Die Firmenkarten von Moss lassen sich mit wenigen Klicks anfordern und über das benutzerfreundliche Interface verwalten: Abteilungen und einzelne Mitarbeiter werden so mit dem für sie passenden Budget ausgestattet. Firmenkarten von Moss sind mit wenigen Klicks einsatzbereit und können in Echtzeit angepasst, eingefroren oder deaktiviert werden. Im Fall der Fälle, wie zum Beispiel einem Diebstahl, lassen sich die Karten also schnell deaktivieren oder einfrieren. Die Sperrung kann über die Moss Plattform jederzeit einfach wieder aufgehoben werden – es sind keine Telefonate oder umständliche Prozesse erforderlich.

Mit Moss lassen sich zudem virtuelle Kreditkarten anfordern, die gar nicht erst gestohlen werden können. Sie funktionieren genauso wie Karten aus Plastik, sind aber schneller einsatzbereit und flexibler in der Nutzung.

FAQs

Wurde eine Bankkarte entwendet oder gestohlen, sollte als allererstes und so schnell wie möglich der Sperr-Notruf angerufen werden. Dieser sperrt die gestohlene Karte für PIN-Zahlungen. Um die Karte ebenso für den Einzelhandel zu sperren, sollte darüber hinaus die Polizei verständigt werden. Sie registriert die gestohlene Karte zusätzlich im sogenannten KUNO-System.

Die Sperrung der Bankkarte passiert direkt nach dem Anruf beim Sperr-Notruf. Die Registrierung über KUNO erfolgt möglicherweise zeitverzögert. Für finanziellen Schaden, der vor der Sperrung entsteht, haften Geschädigte in der Regel aber nicht beziehungsweise nur bis zu einem Maximalbetrag von 50 Euro.

Die Sperrung einer gestohlenen Bankkarte ist kostenfrei. Die Anrufe bei der Sperr-Hotline und bei der Polizei sowie die Sperrung selbst sind mit keinerlei Kosten verbunden. Für die Ersatzkarte hingegen verlangen die Banken Gebühren. Noch einmal teurer wird es, wenn die Ersatzkarte per Expresslieferung versendet wird.

Der schnellste Weg der Sperrung geht über den Sperr-Notruf 116 116. Wer die App des Sperr-Notrufs installiert und dort seine Kartendetails hinterlegt hat, kann die gestohlene Karte außerdem online per App sperren lassen. Die Online-Sperrung ist allerdings nicht schneller als die telefonische Sperrung.

Das Versenden der neuen Bankkarte dauert in der Regel etwa eine Woche beziehungsweise fünf Werktage. Das unterscheidet sich allerdings von Anbieter zu Anbieter. Einige Banken bieten zudem die Möglichkeit an, die neue Karte innerhalb von 48 Stunden per Expresslieferung zu versenden.

Entsteht ein finanzieller Schaden durch gestohlene Bankkarten, haftet in der Regel die Bank. Geschädigte haften lediglich bis zu einem Maximalbetrag von bis zu 50 Euro, wenn die gestohlene Karte zwischen Diebstahl und Sperrung missbräuchlich benutzt wird. Die Zero Liability Policy von Mastercard und Visa befreit Geschädigte sogar von sämtlichen Haftungszahlungen.