Met de onkostenvergoeding vergoed je kosten die medewerkers maken, om hun werk te doen. Er gelden regels voor wat je als organisatie maximaal belastingvrij mag vergoeden. Daarnaast maak je afspraken met medewerkers, zowel over beschikbare vergoedingen als over declaraties en hoe snel je kosten vervolgens vergoedt.

De onkostenvergoeding en wat er belastingvrij mogelijk is zijn vaak onderwerp van gesprek, bijvoorbeeld bij het vaststellen van cao’s. Veel organisaties geven de voorkeur aan een vaste vergoeding, omdat ze daar minder omkijken naar hebben. Andersom wil de Belastingdienst graag bewijzen zien van gemaakte kosten.

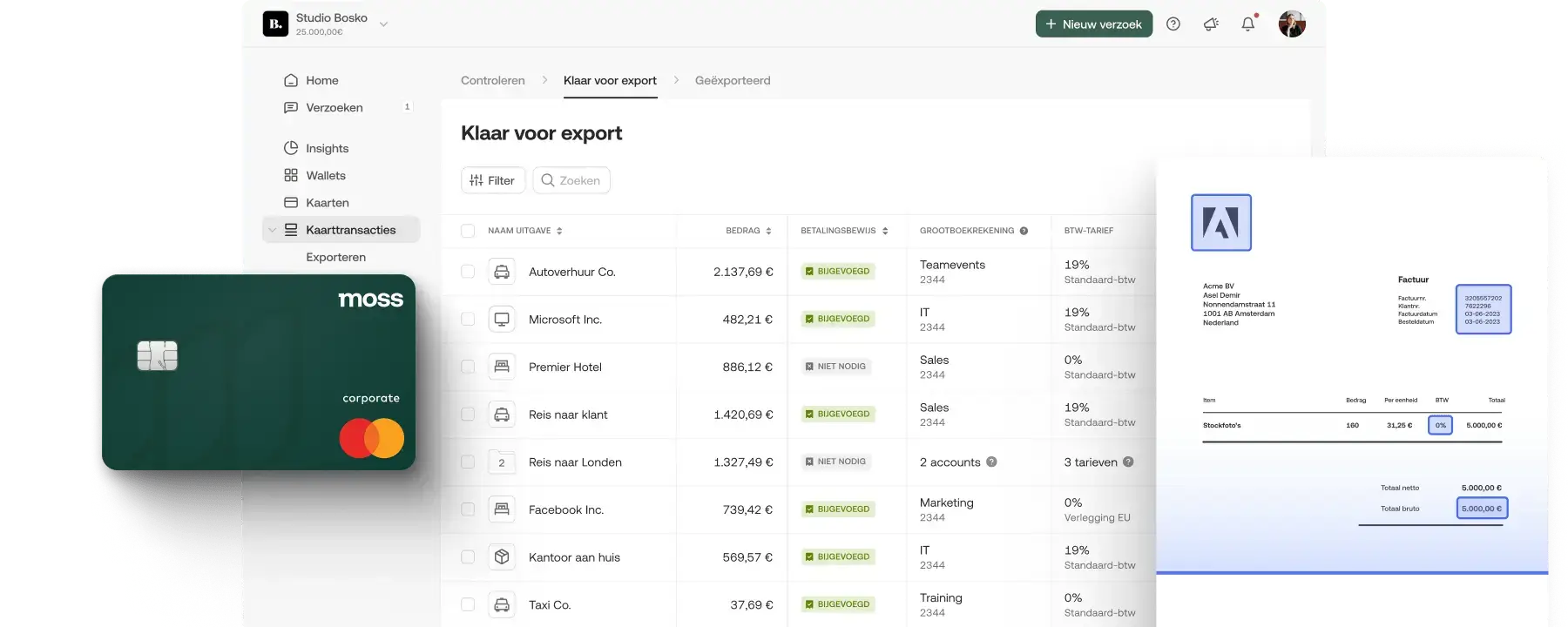

Bij Moss vinden we dat de vergoeding makkelijker kan. Waarom zou je medewerkers kosten laten voorschieten, als je ze die ook meteen zakelijk kunt laten afrekenen? En als medewerkers kosten voorschieten, dan wil je ze die kosten toch zo snel mogelijk vergoeden? Daarom bieden we betaalkaarten met maximale flexibiliteit. En daarom zijn we een betaalplatform waarmee je declaraties eenvoudiger maakt om die veel sneller af te handelen.

Wat is de onkostenvergoeding?

Wat is de onkostenvergoeding en om welke kosten gaat het eigenlijk?

Het gaat om alle kosten die medewerkers maken om hun werk te doen. Als je die kosten als werkgever vergoedt gaat het om indirecte loonkosten. Medewerkers moeten de gemaakte kosten declareren, inclusief een bewijs zoals een bonnetje of een factuur. Het gaat bijvoorbeeld om de volgende kosten:

- Reiskostenvergoeding

Medewerkers die reizen maken daarvoor kosten. Het gaat bijvoorbeeld om treinkaartjes en buskaartjes, net als om gemaakte kilometers met hun eigen auto. De onkosten die ze maken om te reizen mogen medewerkers bij veel organisaties declareren. Dat betekent dat je de kosten aan ze vergoedt. - Thuiswerkvergoeding

Medewerkers die thuiswerken maken daar kosten, bijvoorbeeld om koffie te zetten en voor de verwarming en verlichting. Veel werkgevers vergoeden die kosten voor hun medewerkers, omdat zij tijdens het thuiswerken niet op kantoor zijn en daar dus geen kosten maken. Tip: je mag een onbelaste thuiswerkvergoeding uitbetalen, tot een maximum per dag. - Kosten voor tijdelijk verblijf

Moeten medewerkers kosten maken als ze langere tijd onderweg zijn, bijvoorbeeld als ze in een hotel slapen? Dat zijn typische onkosten, die je als werkgever kunt vergoeden. - Maaltijdvergoeding

Ten slotte kun je bijvoorbeeld kosten voor maaltijden vergoeden, opnieuw als medewerkers langere tijd onderweg zijn. Of als zij lunchen, dineren of iets drinken met klanten, tijdens een zakelijke afspraak.

Hoe werkt het: voorschieten door de werknemer

Traditioneel schiet een medewerker de onkosten voor, door die privé af te rekenen. Vervolgens bewaart de medewerker het bonnetje of de factuur, om daarmee een declaratie in te dienen bij het bedrijf. Als werkgever vergoed je de gemaakte kosten.

Bij Moss vinden we dat dit slimmer kan. Daarom bieden we virtuele betaalkaarten voor iedere medewerker, tot een onbeperkt aantal. Dankzij slimme beperkingen en een vooraf beschikbaar gesteld saldo behoud je als organisatie de controle of wat welke medewerker waaraan uitgeeft. Medewerkers hoeven andersom geen bedragen meer voor te schieten.

Wat valt er onder de onkostenvergoeding?

In principe bepaal je als organisatie zelf wat er onder de onkostenvergoeding valt. Er geldt geen beperking op de onkosten die je vergoedt, maar er geldt wel een verschil tussen belaste en onbelaste onkostenvergoedingen.

- Belaste onkostenvergoeding

Belaste vergoedingen voor onkosten gelden als indirect loon, waarover je dus loonheffing inhoudt. Het gaat bijvoorbeeld om kosten die je vergoedt voor:- Kleding (geen werkkleding) en schoenen

- Persoonlijke verzorging

- (Akte)tassen

- Privé telefoonkosten

Je bepaalt als organisatie zelf welke onkosten je voor medewerkers vergoedt.

- Onbelaste onkostenvergoeding

Er geldt een belastingvrijstelling voor onbelaste onkostenvergoedingen. Dat betekent dat je hierover geen loonheffing hoeft in te houden. Het gaat bijvoorbeeld om kosten die je vergoedt voor:- Reiskosten (tot €0,21 per kilometer in 2023)

- Thuiswerken (tot €2,15 per dag in 2023)

- Premie voor ongevallenverzekering

- Consumpties die bij het werk horen

- Cursussen voor veiligheid op het werk (tot €3,65 per les)

- Vakliteratuur voor het werk

- Studie of opleiding voor het werk

- Inwoning, overnachtingskosten of huur van een tweede onderkomen (maximaal 2 jaar)

- Schade aan spullen van medewerkers, ontstaan tijdens het werk

De werkkostenregeling (WKR) bepaalt tot welk bedrag je maximaal belastingvrije onkostenvergoedingen mag uitbetalen aan medewerkers.

Belastingvrije vergoeding: werkkostenregeling

Als werkgever mag je belastingvrij onkosten vergoeden aan medewerkers. Dat wil zeggen, als het gaat om uitgaven in de vrijgestelde categorieën (zie ‘Onbelaste onkostenvergoeding’ hierboven).

De belastingvrije vergoeding voorkomt dat je als werkgever loonheffing moet inhouden. Je betaalt dus een netto vergoeding aan de medewerker, zonder dat dit leidt tot extra kosten.

Hoeveel je maximaal belastingvrij mag vergoeden bepaalt de werkkostenregeling (WKR).

Wat is de werkkostenregeling (WKR)?

De werkkostenregeling biedt werkgevers de mogelijkheid om een (vaste) belastingvrije onkostenvergoeding aan medewerkers uit te keren. Het gaat in 2023 om maximaal 3% van de eerste €400.000 aan loonkosten, dus om €12.000 aan totale onbelaste vergoeding (voor alle medewerkers samen).

Vanaf 2024 is dat nog maximaal 1,92% van €400.000, dus €7.680. Voor het bedrag boven €400.000 geldt het standaardpercentage van 1,18% dat je als werkgever onbelast mag vergoeden.

Onkostenvergoeding: makkelijk met Moss

Bij Moss maken we de onkostenvergoeding graag makkelijk. Dat doen we op twee manieren:

- Digitale declaraties die veel tijd besparen

Moss berekent automatisch de te vergoeden reiskosten en automatiseert pre-accounting dankzij slimme leveranciersregels. Dat bespaart kostbare tijd én het voorkomt fouten.

Je maakt het medewerkers veel makkelijker om hun declaratie digitaal in te dienen, waardoor ze daar minder tijd aan kwijt zijn. Dankzij de snellere en makkelijkere verwerking kun je de onkosten bovendien eerder vergoeden, waardoor medewerkers minder lang op hun geld hoeven te wachten. - Flexibele betaalkaarten voor iedere medewerker

Voorkom dat medewerkers geld moeten voorschieten, als zij onkosten maken. Geef ze in plaats daarvan een flexibele betaalkaart. Maak onbeperkt betaalkaarten aan, zowel voor eenmalig als voor doorlopend gebruik. Stel zelf limieten en andere beperkingen in, zodat je volledig in controle blijft. Op die manier bepaal jij wat medewerkers wel en niet aan onkosten kunnen uitgeven, zonder dat ze die eerst moeten voorschieten. Een declaratie is dan dus helemaal niet meer nodig.

Vergeet declareren: zo werkt de slimme onkostenvergoeding

Bij Moss bieden we je graag het slimme alternatief voor declaraties. Voorkom dat medewerkers kosten eerst moeten voorschieten, om de onkostenvergoeding veel slimmer te maken.

Jij verstrekt vooraf een (prepaid) virtuele creditcard. Dat is een betaalkaart voor medewerkers, waarmee ze binnen de beperkingen die jij instelt de kosten kunnen afrekenen.

En maken medewerkers toch zelf kosten, zoals reiskosten-kilometers of verdienen ze een thuiswerkvergoeding? Dan maak je het met digitale declaraties heel makkelijk, zowel voor de medewerker als voor jouw eigen financiële afdeling.

FAQ: veelgestelde vragen over de onkostenvergoeding

De onkostenvergoeding is de vergoeding van kosten die medewerkers maken om hun werk uit te voeren. Dus maken zij reiskosten, maken ze kosten als ze thuiswerken of moeten ze bijvoorbeeld overnachten voor hun werk? Het zijn onkosten die medewerkers maken. Je mag die als werkgever vergoeden. Dat kan binnen de gestelde normen daarvoor zelfs belastingvrij, op basis van de werkkostenregeling (WKR).

Je bepaalt als bedrijf zelf wat er onder de onkostenvergoeding valt. Je bent bijvoorbeeld vrij om onkosten te vergoeden voor kleding (geen werkkleding) en schoenen, persoonlijke verzorging, (akte)tassen en privé telefoonkosten. Houd er wel rekening mee dat deze vergoeding geldt als indirect loon, dus dat je daarover loonheffing moet inhouden.

Belastingvrij mag je onkosten vergoeden voor bijvoorbeeld reiskosten (tot €0,21 per kilometer in 2023), thuiswerken (tot €2,15 per dag in 2023), premie voor ongevallenverzekering, consumpties die bij het werk horen, cursussen voor veiligheid op het werk (tot €3,65 per les), vakliteratuur voor het werk en studie of opleiding voor het werk.

De werkkostenregeling biedt je de mogelijkheid om een (vaste) belastingvrije onkostenvergoeding aan medewerkers uit te keren. Het gaat in 2023 om maximaal 3% van de eerste €400.000 aan loonkosten, dus om €12.000 aan totale onbelaste vergoeding (voor alle medewerkers samen). Vanaf 2024 is dat nog maximaal 1,92% van €400.000, dus €7.680. Voor het bedrag boven €400.000 geldt het standaardpercentage van 1,18% dat je als werkgever onbelast mag vergoeden.

Medewerkers die ziek zijn maken waarschijnlijk niet dezelfde kosten als wanneer ze werken. Daarom mag je belastingvrij tot maximaal één maand na de eerste maand van ziekte dezelfde onkostenvergoeding doorbetalen. Het is belangrijk om een onderscheid te maken tussen vaste en variabele onkosten. Tip: een jaarabonnement op een vakblad geldt bijvoorbeeld als vaste onkosten, die je dus ook bij ziekte belastingvrij mag blijven vergoeden.

De onkosten die je belastingvrij mag vergoeden gelden als een netto onkostenvergoeding. Je betaalt medewerkers de kosten terug die zij maakten, zonder dat je daarnaast loonheffing over het bedrag hoeft in te houden. Andersom ontvangt de medewerker precies het bedrag aan gemaakte kosten, waardoor je die volledig vergoedt.