Veel bedrijven erkennen de noodzaak om hun betalingsverkeer te digitaliseren. Een essentieel aspect van een succesvol bedrijfsbeheer is het effectief plannen en beheren van het budgetplan. Geautomatiseerde uitgavencontrole is hierbij van groot belang. Hierdoor kunnen beschikbare middelen optimaal worden toegewezen aan projecten en andere zakelijke doeleinden. Het budgetplan gaat niet alleen over het kapitaal, maar ook over de verstandige inzet van personeel, materialen en investeringen. En dit alles in lijn met de strategische koers van het bedrijf.

Wat is een budgetplan?

Budgetplanning is een belangrijk proces waarbij de toewijzing van werkingsmiddelen wordt geregeld om ze efficiënt te gebruiken in het komende boekjaar. Het budgetplan, ook wel begrotingsplan genoemd, omvat de verdeling van financiële middelen voor noodzakelijke uitgaven, aankopen en projecten.

Een budgetplan is een waardevol hulpmiddel voor bedrijven, omdat het niet alleen het kapitaal, maar ook andere bedrijfsmiddelen zoals materialen, machines, investeringen en personeel omvat. Het hoofddoel van een budgetplan is om de strategische doelen van het bedrijf te verwezenlijken door de beschikbare middelen op de meest effectieve manier te verdelen. Het is essentieel om de bedrijfsdoelen van tevoren duidelijk te definiëren en meetbaar te maken, zodat de beschikbare middelen doelgericht kunnen worden ingezet om deze doelen te bereiken

Een budgetplan heeft meestal een tijdsbestek van een jaar. Binnen deze periode kan een plan worden opgesteld voor de middellange termijn met het oog op langere perioden. Tegelijkertijd moet het de mogelijkheid bieden flexibel te kunnen reageren op korte termijn veranderingen binnen de branche. Afhankelijk van de bedrijfsgrootte en strategische oriëntatie kan er echter ook behoefte zijn aan kleinschalige budgettering voor kortere tijd. Kortom, een budgetplan geeft inzicht in de geschatte kosten voor de toekomst.

Budgettering is gebaseerd op zowel cijfers uit het verleden als op actuele ontwikkelingen. Daarom is het van groot belang dat een budgetplan niet alleen gebaseerd is op feitelijke gegevens uit het verleden, maar dat ook het toekomstige ontwikkelingspotentieel van de branche erin wordt meegenomen. Door het gebruik van begrotingsplannen uit zowel het verleden als heden kunnen zinvolle toekomstvoorspellingen worden gemaakt. Hierdoor is een budgetplan geen star en onveranderlijk plan, maar eerder dynamisch, flexibel en voortdurend bij te sturen.

Doelen van het budgetplan

Het overkoepelende doel van een budgetplan is om de uitvoering van de strategische doelen van een bedrijf mogelijk te maken. Hierbij ligt de focus op een optimale verdeling van alle beschikbare middelen. Naast kapitaal is het deskundig inzetten van personeel, machines, materialen en investeringen van gelijk belang.

Voor budgetplanners betekent dit vooral dat bedrijfsdoelen duidelijk en concreet moeten worden gedefinieerd vóór de implementatie. Eenmaal vastgesteld, kunnen de beschikbare middelen gericht worden ingezet om deze doelen te bereiken. Het is bijzonder belangrijk dat deze doelstellingen concreet worden geformuleerd en meetbaar zijn.

De doelen van een budgetplan omvatten niet alleen het verstandig verdelen van operationele middelen. Het moet ook de bedrijfsstrategie op een begrijpelijke manier duidelijk maken. Het budgetplan is van invloed op alle afdelingen en medewerkers, daarom is het essentieel dat zij de onderliggende strategische doelstelling begrijpen zodat ze actief kunnen bijdragen aan de uitvoering ervan. Daarom moeten de berekeningen te allen tijde verantwoord en duidelijk worden gecommuniceerd naar alle betrokkenen.

Een budgetplan regelt niet alleen de verdeling van middelen binnen het bedrijf, maar speelt ook een belangrijke rol bij de motivatie van medewerkers. Aangezien alle beslissingen van afdelingen of medewerkers uiteindelijk worden vergeleken met het budget, hebben budgetplannen met een concrete en meetbare bedrijfsstrategie een duidelijk voordeel. De doelstellingen van het plan kunnen alleen worden behaald als het begrotingsplan begrijpelijk en toegankelijk is voor iedereen.

Verschillende methoden voor budgetplanning

Er bestaan verschillende budget planningsmethoden voor zowel bedrijven als zelfstandigen. Het hangt van verschillende factoren af welke methoden te gebruiken of combineren. Denk hierbij aan de bedrijfsstrategie, bedrijfsgrootte, of de persoonlijke leiderschapsstijl. Operationele budgetplannen werken vanuit een middellange termijn, terwijl strategische budgetplannen verder in de toekomst plannen. Daarnaast is het de vraag of er top-down of bottom-up moet worden begroot. We hebben de meest populaire strategieën voor budgetplanning op een rijtje gezet.

Operationeel budgetplan

Het operationeel budgetplan is het meest gebruikte begrotingsplan. Het heeft betrekking op de verdeling van werkingsmiddelen op middellange termijn, meestal voor een periode van een jaar. Deze periode wordt vaak verder onderverdeeld in kleinere tijdsperioden.

Strategisch budgetplan

Het strategisch begrotingsplan richt zich op een langere periode dan het operationele budgetplan. Hier wordt een overkoepelende bedrijfsstrategie geformuleerd voor de komende vijf of tien jaar. In de praktijk worden vaak de voordelen van de middellange termijn planbaarheid van een operationeel budgetplan gecombineerd met de voordelen van het strategisch begrotingsplan.

Top-down budgetplan

Top-down budgettering, ook wel retrograde budgettering genoemd, begint met de totale hoeveelheid beschikbare middelen en verdeelt deze van boven naar beneden: van het bedrijfsmanagement en het management naar steeds kleinere stappen in de bedrijfshiërarchie.

Bottom-up budgetplan

Het bottom-up budgetplan, ook wel progressief budgetplan genoemd, is het tegenovergestelde van het top-down principe: de planning begint bij de kleinste onderdelen van een bedrijf in de vorm van individuele verkoop-, materiaal-, personeels- en investeringsplannen. Deze worden vervolgens op het hoogste niveau gecombineerd tot een totaalbudget. Het zogenaamde tegenstroomproces combineert de voordelen van top-down en bottom-up budgettering en probeert de respectievelijke nadelen te compenseren.

Inputgericht budgetplan en outputgericht budgetplan

Het inputgerichte of gebiedsgerichte begrotingsplan baseert zijn cijfers voornamelijk op ervaringen uit het verleden en de beschikbare middelen. Het outputgerichte budgetplan werkt vanuit een overkoepelend doel en leidt hieruit de benodigde middelen en geldbedragen af.

Zero-base budgetplan

Het zero-base budgetplan probeert te voorkomen dat afdelingen aan het einde van het jaar de rest van het budget verspillen, zodat er volgend jaar geen besparingen zijn. Bij zero-base budgettering begint elke budgetperiode op nul. Hoewel ervaringen uit het verleden worden meegenomen in de planning voor de nieuwe periode, worden alle maatregelen en doelen volledig opnieuw geprioriteerd. Hierdoor worden automatismen en vastgeroeste gewoonten tijdens de planning zoveel mogelijk vermeden. Hoewel zero-base budgettering tijdrovender is dan andere vormen van budgetplanning, is het meestal efficiënter.

Wat is de beste manier om budgetten te beheren?

Voor elke boekhouder en management is het beheren van budgetten een uitdaging. Meer en meer bedrijven vertrouwen op digitale oplossingen, die naast financieel beheer ook de boekhouding en evaluatie van alle financiële processen vereenvoudigen. Met Moss kunnen organisaties hun budgettering tijdbesparend en efficiënt beheren.

Hoe maak je een budgetplan?

Zodra bedrijven vertrouwd zijn geraakt met de voordelen en nadelen van verschillende budgetteringsmethoden en hebben besloten voor welke variant of combinatie van methoden ze willen gaan, kunnen ze starten met de daadwerkelijke budgetplanning.

Het creëren van een budgetplan begint met het evalueren en beoordelen van eerdere budgetperiodes om te zien waar de planning in het verleden succesvol was en waar niet. Vervolgens worden deze waarden gekoppeld aan een budgetrelevante toekomstprognose, inclusief voorspellingen voor inkomsten, vaste kosten en overige uitgaven. Bedrijfsleiding en decentrale planningsafdelingen moeten het eens zijn over de integrale begroting en deelbegrotingen, voordat een totaalrapportage wordt opgesteld met het actuele budgetplan en de liquiditeitsplanning.

Wat staat er in het budgetplan?

Het budgetplan bevat in ieder geval de volgende punten:

- Beoordeling en evaluatie van de afgelopen budgetperiode (meestal een jaar)

- Voorspelling van toekomstige inkomsten

- Lijst van alle vaste kosten (huur, personeelskosten, lopende leningen, enzovoorts)

- Lijst van de overige kosten (marketing- en reclamemaatregelen, zakenreizen, enzovoorts)

- Liquiditeitsplanning

Naast het financiële aspect bevat het budgetplan meestal ook een strategisch gedeelte. Hierin worden zakelijke beslissingen geformuleerd die nodig zijn om het budgetplan uit te voeren, en worden richtlijnen opgesteld voor effectieve communicatie van het plan naar alle betrokkenen.

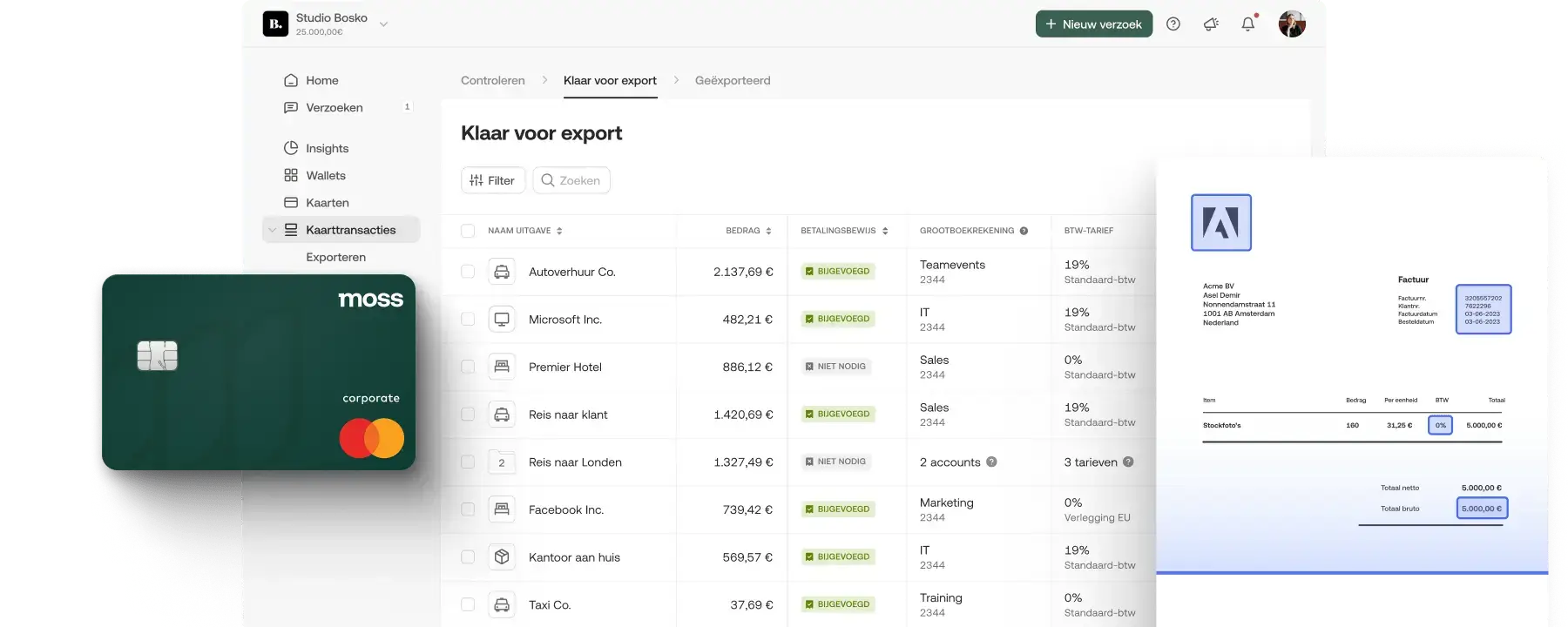

Geautomatiseerde onkostencontrole met Moss

Bij budgetplanning realiseren bedrijven zich vaak dat een eenvoudige Excel-spreadsheet niet voldoende is voor het beheer en de planning van operationele middelen.

Een digitale oplossing zoals Moss kan efficiëntie en transparantie bieden in financiële processen en uitgavenbeheer.

Met Moss kunnen virtuele creditcards worden gebruikt, waarmee managers en medewerkers een actueel overzicht hebben van alle creditcarduitgaven. Deze kaarten kunnen in realtime worden aangepast, bevroren of uitgeschakeld en zijn geschikt voor veilige online betalingen.

Dankzij Moss kunnen managers snel en eenvoudig bedrijfskaarten opzetten voor hun teams, met vaste budgetten voor verschillende projecten, wat zorgt voor meer transparantie. Hierdoor kunnen onnodige uitgaven en dubbele betalingen worden voorkomen. Moss biedt dus een geautomatiseerde en geïntegreerde aanpak om de controle over kosten te verbeteren en het financiële beheer te optimaliseren.